In dit artikel gaan we in op de toegevoegde waarde en risico’s van het opheffen van de leenrestrictie. Want een van de punten waarop het Nieuwe Pensioencontract (NPC) zich onderscheidt van de Wet verbeterde premieregeling (WVP) is de mogelijkheid tot het opheffen van de leenrestrictie. Hierdoor kunnen jongeren meer dan 100% van hun gespaarde pensioenpremies in zakelijke waarden beleggen. Dit met geleend geld in zakelijke waarden beleggen zou tot welvaartswinst leiden. Een goede zet?

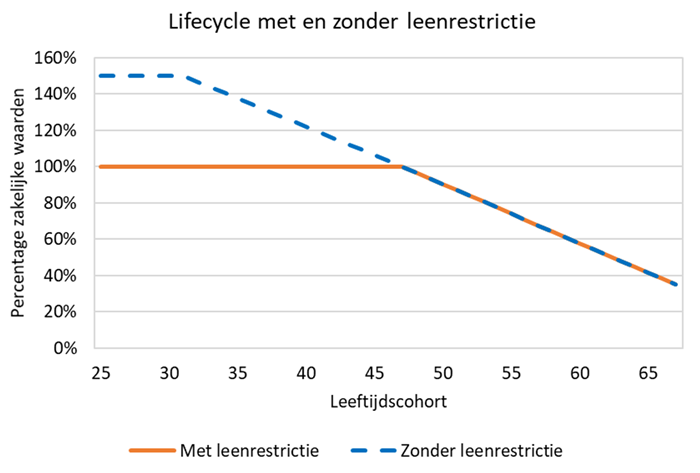

Om de toegevoegde waarde en risico’s van het opheffen van de leenrestrictie goede te kunnen bepalen, hebben we twee lifecycles vergeleken. De eerste lifecycle gaat uit van de leenrestrictie. Tot 20 jaar voor pensioendatum wordt een allocatie van 100% zakelijke waarden aangehouden, daarna wordt het risico afgebouwd naar 35% zakelijke waarden op pensioenleeftijd. De tweede is een lifecycle zonder leenrestrictie en start op een allocatie van 150% zakelijke waarden en bouwt leeftijd 31 lineair afbouwt naar 35% zakelijke waarden op pensioenleeftijd. De lifecycles staan weergegeven in onderstaande figuur.

De analyse laat zien dat de lifecycle zonder leenrestrictie gemiddeld tot een 7% hoger pensioen leidt. Het slecht weer scenario van de beide lifecycles is vergelijkbaar. Het goed weer scenario ligt de pensioenuitkomst van de lifecycle zonder leenrestrictie ruim 30% boven die van de variant waarbij maximaal 100% in de zakelijke waarden wordt belegd.

Het risico van het opheffen van de leenrestrictie ligt op de meer kortere termijn. Voor een 25-jarige deelnemer is in het slecht weer scenario zijn de gespaarde premies plus de bijgeschreven rendementen nog maar 58% van de ingelegde premies. Dit in tegenstelling tot de variant waarbij maximaal 100% in zakelijke waarden belegd is: dan is het kapitaal 72% van de ingelegde premies.

Om het vertrouwen na de transitie in het stelsel te behouden of versterken denken wij dat het belangrijk is om deelnemers inzicht te geven in deze korte termijn risico’s van het opheffen van de leenrestrictie.

Wilt u meer weten?

Download ons volledige paper of neem voor meer informatie contact op met Sacha van Hoogdalem via onderstaande contactgegevens.

Contact

Sacha van Hoogdalem

Managing Director

Pieter van Nes

Senior ConsultantGerelateerde insights

-

20 juli 2026Macro langlevenrisico onder de Wtp

20 juli 2026Macro langlevenrisico onder de WtpMacro langlevenrisico onder de Wtp: welke beleidskeuzes hebben pensioenfondsen en wat betekenen die voor deelnemers?

-

14 juli 2026De keuzebegeleidingskloof

14 juli 2026De keuzebegeleidingskloofHoe dichten pensioenfondsen de keuzebegeleidingskloof? Ontdek lessen uit wealth management en banking.

-

06 juli 2026Minder afvinken, meer afwegen

06 juli 2026Minder afvinken, meer afwegenOnder de Wtp wordt een matig besluit sneller een probleem. Welke rol speelt de risicofunctie dan?

-

02 juli 2026Major ICT-incidenten 2025

02 juli 2026Major ICT-incidenten 2025ESA meldt 3.383 major ICT-incidenten onder DORA. Welke lessen trekken pensioenfondsen uit deze risico's?

-

30 juni 2026Hoe blijven pensioenfondsbesturen onder de Wtp in control?

30 juni 2026Hoe blijven pensioenfondsbesturen onder de Wtp in control?Effectieve sturing onder de Wtp vraagt andere informatie. Lees welke indicatoren nodig zijn voor beleid, risico en monitoring.

-

29 juni 2026Focus aanbrengen: van eindeloze scenario’s naar principal risks

Van veel risicoscenario’s naar scherpe focus: welke principal risks bepalen de sturing van pensioenfondsen?

-

24 juni 2026Wtp Kompas

24 juni 2026Wtp KompasGrip op Wtp-monitoring? Krijg inzicht in pensioenuitkomsten, risico’s en communicatie voor beter bestuur.

-

09 juni 2026Wanneer ‘een IT‑incident’ een bestuursvraag wordt

09 juni 2026Wanneer ‘een IT‑incident’ een bestuursvraag wordtHoe robuust is de crisisorganisatie van pensioenfondsen? Crisisoefeningen maken risico’s zichtbaar en versterken digitale weerbaarheid.

-

01 juni 2026Van registreren naar sturen: Hoe risicomanagement weer effectief wordt

Meer risico’s, meer controles, maar minder overzicht. Wanneer risicomanagement zijn doel voorbijschiet.