Nederlandse pensioenfondsen staan aan de vooravond van de grootste wijziging in het pensioenstelsel ooit, met de invoering van de wet toekomst pensioen (WTP). De totstandkoming van de wet is een lang en complex traject geweest, dat voor veel maatschappelijk onrust heeft gezorgd.

Dit artikel is initieel verschenen op de website van Investment Officer en is hier te vinden.

Veel pensioenfondsen hebben dan ook de wens uitgesproken om de onzekerheid van ingegane uitkeringen en persoonlijke pensioenpotjes te beperken. Hierbij wordt nadrukkelijk gekeken in hoeverre bescherming van de dekkingsgraad richting het invaarmoment mogelijk en opportuun is.

Overweging bij dekkingsgraadbescherming

Bij het besluit om al dan niet de dekkingsgraad te beschermen, ziet Ortec Finance de volgende overwegingen:

- Korte vs. lange termijndoelstellingen: pensioenfondsen zijn langetermijnbeleggers. Tijdelijke beschermingsmaatregelen zijn dan minder passend omdat wordt afgeweken van het strategisch beleid. Bovendien, invaren met een lage dekkingsgraad hoeft niet te betekenen dat deelnemers een financieel nadeel hebben van de transitie: in het huidige stelsel moet bij een te lage dekkingsgraad (op termijn) ook gekort worden. Echter, gelet op het strategisch belang van het invaarmoment, kan een tijdelijke dekkingsgraadbescherming zorgen voor een soepelere overgang en rust in de al drukke transitiefase.

- Evenwichtige belangenafweging: dekkingsgraadbescherming beperkt de risico’s voor de ingegane pensioenen, maar gaat mogelijk ten koste van het totale rendement en daarmee de persoonlijke pensioenpotjes. Minder risico nemen past daarmee beter bij de oudere deelnemers, maar minder goed bij de jongeren.

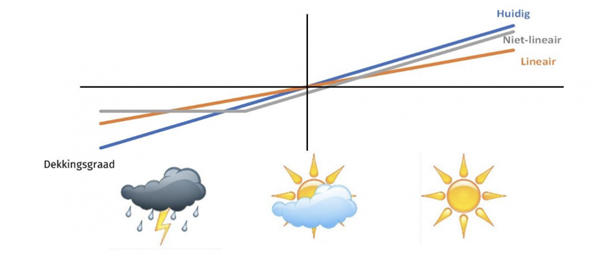

- Lineaire of niet-lineaire risicoreductie: het afbouwen van risico kan zowel lineair (verkopen risicodragende beleggingen, ophogen renteafdekking) als niet-lineair (opties, swaptions). Lineair is eenvoudiger maar er is minder opwaarts potentieel. Niet-lineair is complexer en duurder, maar het opwaartse potentieel blijft behouden.

- Kosten: niet lineaire bescherming (opties) is duurder dan lineaire bescherming, door de verschuldigde optiepremies. Dit kan eventueel deels voorkomen worden door ook een deel van het opwaarts potentieel te verkopen, via een zogeheten collar strategie.

- Doelstellingen en startsituatie: afhankelijk van de invaardoelstellingen (zoals vullen solidariteitsreserve) van sociale partners en het fonds, kan men bepalen op welk niveau men de dekkingsgraad wil beschermen. Hoe hoger de dekkingsgraad, hoe meer invaardoelstelling het fonds kan veiligstellen.

- Horizon: bescherming voor een kortere horizon (twee jaar of minder) ligt voor de hand. Hoe dichter bij de invaardatum hoe meer zekerheid over de transitie, invaardoelstellingen en het beleid in het nieuwe stelsel en hoe lager de kosten van dekkingsgraadbescherming.

- Restrisico: er is in vrijwel alle gevallen een restrisico, bijvoorbeeld omdat niet alle risicodragende beleggingen gehedged kunnen worden (denk aan niet-beursgenoteerd vastgoed). De omvang van dit restrisico dient meegenomen te worden in de besluitvorming.

Bovenstaande afweging zal ieder fonds voor zichzelf moeten maken, gelet op de samenhang tussen de verschillende gebieden. Bijvoorbeeld: een fonds met een actuele dekkingsgraad dicht bij de minimaal gewenste dekkingsgraad voor invaren, is minder gebaat bij een niet-lineaire afdekking. Vanwege de beperkte capaciteit om verliezen in dekkingsgraad op te vangen, zijn meer at-the money opties nodig, waardoor de kosten voor de opties dusdanig hoog zijn, dat een lineaire bescherming beter is.

Aandachtspunten in implementatie

Naast de genoemde overweging, zien wij ook een aantal aandachtspunten als een pensioenfonds overweegt om op enig moment de dekkingsgraad tijdelijk te willen beschermen, met name bij niet-lineaire beschermingsconstructies.

- Nieuwe risico’s: het gebruik van derivaten in de dekkingsgraadbescherming introduceert en/of verhoogt ook liquiditeitsrisico’s en de complexiteit van de beleggingsportefeuille.

- Compliance: de pensioenwet stelt eisen aan het gebruik van derivaten door pensioenfondsen. Bij het gebruik van niet-lineaire derivaten dient het fonds duidelijk aan te kunnen geven dat aan de wet is voldaan. Zo moeten bestuurders bijvoorbeeld de gebruikte instrumenten en bijbehorende risico’s afdoende begrijpen.

- Reputatie: derivaten hebben voor velen een negatieve associatie. Zelfs bij een weloverwogen besluit zal er onvrede kunnen ontstaan bij deelnemers indien de dekkingsgraad over de beschermingsperiode stijgt. Er zijn kosten gemaakt en is er eventueel rendement ingeleverd. Ook voor de media is het mogelijk in deze situatie een mooi verhaal.

- Tijdige voorbereiding: het is verstandig om tijdig met de inrichting van een mogelijke beschermingsconstructie te beginnen. Anders bestaat het risico dat het implementatietraject niet op tijd is afgerond. Hierbij zien wij twee belangrijke punten:

1. Beleidsmatige inbedding: het is van belang in beleidsdocumenten, zoals een beleggingsplan en -overtuigingen voor te sorteren op de eventuele beschermingsconstructie.

2. Doorlooptijd implementatie: het operationeel realiseren van een substantiële derivatenportefeuille vergt de nodige doorlooptijd. Uit onze ervaring zien wij doorlooptijden tot zes maanden als heel reëel, o.a. omdat er nieuwe overeenkomsten met tegenpartijen gesloten moeten worden. Ook zijn hier kosten mee gemoeid, zonder dat vooraf zeker is dat er daadwerkelijk van de instrumenten gebruik wordt gemaakt. - Volatiliteit marktprijzen: de marktprijzen voor niet-lineaire instrumenten kunnen sterk fluctueren over tijd. Op het moment dat een fonds daadwerkelijk tot bescherming over wil gaan, zal altijd goed gekeken moeten worden of de risico-rendementsafweging nog passend is.

Conclusie

De overgang naar het nieuwe stelsel brengt risico’s met zich mee. Onzekerheid over de dekkingsgraad op het moment van invaren kan mogelijk substantiële consequenties hebben voor het vertrouwen van deelnemers in het nieuwe stelsel. Bescherming van de dekkingsgraad richting het moment van invaren kan hier een oplossing bieden, maar vraagt gedegen beleidsbepaling vooraf.

Omdat het operationeel mogelijk maken van beschermingsconstructies een lange doorlooptijd kent, is het verstandig hier tijdig gesprekken over te hebben tussen vermogensbeheerder en pensioenfonds. Hierbij kan worden gekeken naar de mogelijke wensen van het fonds en de mogelijkheden die de vermogensbeheerder biedt. Zodoende kunnen pensioenfondsen en vermogensbeheerders samen bijdragen aan een beheerste transitie naar het nieuwe stelsel.

Contact

Edwin Massie

Senior Consultant

Simon Heerings

Senior Risk ConsultantGerelateerde insights

-

27 juli 2026Minder beheersmaatregelen, meer beheersing: sturen op key controls

27 juli 2026Minder beheersmaatregelen, meer beheersing: sturen op key controlsNiet elke beheersmaatregel is even belangrijk. Key controls helpen pensioenfondsen sturen op wat echt telt.

-

20 juli 2026Macro langlevenrisico onder de Wtp

20 juli 2026Macro langlevenrisico onder de WtpMacro langlevenrisico onder de Wtp: welke beleidskeuzes hebben pensioenfondsen en wat betekenen die voor deelnemers?

-

14 juli 2026De keuzebegeleidingskloof

14 juli 2026De keuzebegeleidingskloofHoe dichten pensioenfondsen de keuzebegeleidingskloof? Ontdek lessen uit wealth management en banking.

-

06 juli 2026Minder afvinken, meer afwegen

Onder de Wtp wordt een matig besluit sneller een probleem. Welke rol speelt de risicofunctie dan?

-

02 juli 2026Major ICT-incidenten 2025

02 juli 2026Major ICT-incidenten 2025ESA meldt 3.383 major ICT-incidenten onder DORA. Welke lessen trekken pensioenfondsen uit deze risico's?

-

30 juni 2026Hoe blijven pensioenfondsbesturen onder de Wtp in control?

30 juni 2026Hoe blijven pensioenfondsbesturen onder de Wtp in control?Effectieve sturing onder de Wtp vraagt andere informatie. Lees welke indicatoren nodig zijn voor beleid, risico en monitoring.

-

29 juni 2026Focus aanbrengen: van eindeloze scenario’s naar principal risks

Van veel risicoscenario’s naar scherpe focus: welke principal risks bepalen de sturing van pensioenfondsen?

-

24 juni 2026Wtp Kompas

24 juni 2026Wtp KompasGrip op Wtp-monitoring? Krijg inzicht in pensioenuitkomsten, risico’s en communicatie voor beter bestuur.

-

09 juni 2026Wanneer ‘een IT‑incident’ een bestuursvraag wordt

09 juni 2026Wanneer ‘een IT‑incident’ een bestuursvraag wordtHoe robuust is de crisisorganisatie van pensioenfondsen? Crisisoefeningen maken risico’s zichtbaar en versterken digitale weerbaarheid.