Op 30 november 2022 verscheen het advies van de Commissie parameters. Dit advies heeft betrekking op de economische scenario’s die pensioenfondsen moeten hanteren bij het maken van diverse berekeningen. Als gevolg van het advies zullen de meeste deelnemers komend jaar lagere bedragen op het UPO te zien krijgen dan voor het advies.

Waarvoor dient het advies van de Commissie Parameters?

In de pensioenwet is opgenomen dat pensioenfondsen bij het maken van diverse berekeningen rekening moeten houden met maximale, en soms voorgeschreven, uitgangspunten (lees: parameters). Het betreft dan bijvoorbeeld:

- De vaststelling van de technische voorzieningen

- De hoogte van de kostendekkende premie

- Het berekenen van een herstelplan

- De vaststelling van de toeslagverlening

- Het uitvoeren van een haalbaarheidstoets en

- Het uitvoeren van individuele prognoseberekeningen op basis van de uniforme rekenmethodiek (URM).

De uitgangspunten worden gebaseerd op het advies van de Commissie Parameters. Uiterlijk iedere vijf jaar worden de uitgangspunten opnieuw getoetste en indien nodig bijgesteld. Het laatste advies van de commissie was uitgebracht in 2019. Door de overgang naar het nieuwe pensioenstelsel was er behoefte aan een nieuw advies. Wij gaan in dit artikel alleen in op de gevolgen van het advies voor de uitkomsten van de individuele prognoseberekeningen. In een volgend artikel zullen wij ingaan op andere gevolgen.

Waar heeft de commissie advies over gegeven?

De commissie is gevraagd een advies uit te brengen over de volgende onderwerpen:

-

Een uniforme set met economische scenario's (P-scenario’s)

-

Risico-neutrale economische scenario's (Q-scenario’s)

-

Het minimale percentage van het gemiddelde loon- of prijsindexcijfer

-

Het maximaal te hanteren gemiddelde rendement op vastrentende waarden

-

De maximaal te hanteren risicopremies op onder andere aandelen en onroerend goed

-

De technische uitwerking van de grondslagen voor de waardering van pensioenverplichtingen met een lange termijn.

Wat merken deelnemers van het advies van de commissie?

Pensioenuitvoerders zijn wettelijk verplicht prognoseberekeningen te maken van het verwachte pensioen dat deelnemers kunnen ontvangen. Deze prognoseberekeningen moeten zij baseren op de zogeheten P-scenario’s (zie kader). Deelnemers zien de uitkomsten van de prognoseberekeningen in het uniforme pensioenoverzicht (UPO) dat zij ontvangen en op www.mijnpensioenoverzicht.nl.

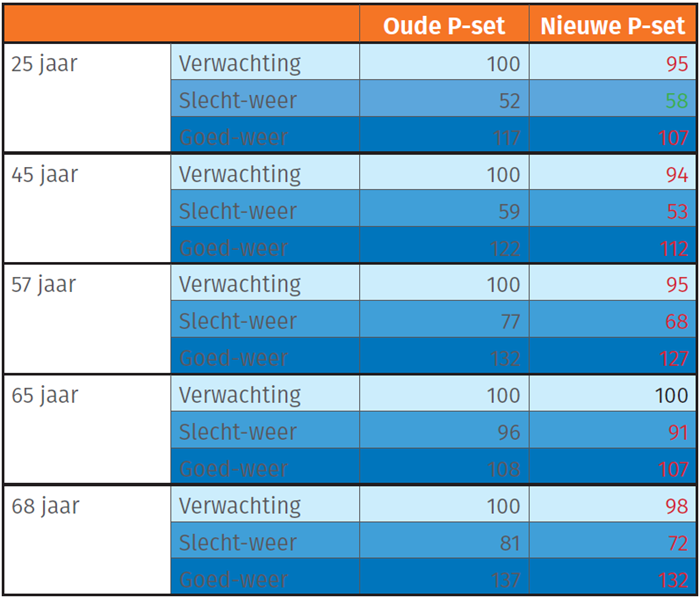

In de onderstaande tabel worden indicatieve gevolgen van de nieuwe scenario’s getoond op de UPO-bedragen van een vijftal representatieve maatmensen. De maatmensen van 25-, 45-, 57- en 65 jaar zijn actief en voor deze deelnemers wordt het gekeken naar het pensioen op de pensioendatum. De 68-jarige is gepensioneerd en hier wordt gekeken naar het pensioen over 10 jaar. De resultaten zijn per leeftijd ‘genormaliseerd’ op de verwachting bij gebruik van de oude P-scenario’s.

Tabel 1: Impact van de nieuwe p-set op UPO-bedragen.

We zien het volgende:

Verwachting

Voor de meeste maatmensen is het pensioen naar verwachting lager omdat de risicopremie op aandelen lager is in de nieuwe P-scenario’s. Het verwachte jaarlijkse rendement op aandelen is iets lager, terwijl de risicovrije rente juist hoger is. Uitzondering is de 65-jarige die hetzelfde bedrag te zien krijgt. Dit komt doordat de 65-jarige na drie jaar al met pensioen gaat, en in zo’n korte periode ontstaan er geen significante verschillen in de verwachting.

Slecht-weer

De meeste deelnemers krijgen ook bij het slecht-weer scenario een lager bedrag te zien. Dit komt door een combinatie van zowel grotere aandelen- als inflatierisico’s in de nieuwe P-scenario’s. Uitzondering is de 25-jarige die een iets hoger bedrag te zien krijgt. De 25-jarige heeft een zeer lange beleggingshorizon. Het negatieve effect van de grotere aandelenrisico’s speelt minder mee bij een zeer lange beleggingshorizon, en daarnaast zijn de rentes op zeer lange termijn hoger in de nieuwe P-scenario’s wat tot minder lage pensioenen leidt in het slecht-weer scenario.

Goed-weer

In een goed-weer scenario krijgen alle deelnemers een lager bedrag te zien. Dit komt door hogere inflaties en iets minder hoge aandelenrendementen.

Samengevat

De nieuwe P-scenario’s leiden voor de meeste deelnemers in de meeste scenario’s tot substantieel lagere UPO-bedragen. Dit komt vooral door een lagere aandelenrisicopremie en hogere inflaties. Deze werken sterker door dan het gunstige effect van de hogere rente.

In nieuwe stelsel worden wijzigingen van uitgangspunten direct zichtbaar

Deelnemers aan DB-regelingen zullen de gewijzigde uitkomsten misschien niet direct opvallen. Het reeds opgebouwde pensioen verandert immers niet als gevolg van het advies van de commissie. En de uitkomsten van de scenarioberekeningen worden pas in een diepere laag getoond op het UPO en www.mijnpensioenoverzicht.nl.

Bij premieovereenkomsten (DC-regelingen) is dit anders. Daar verandert het opgebouwde kapitaal weliswaar niet als gevolg van de nieuwe parameters en scenario’s, maar het pensioen dat aan deelnemers getoond wordt verandert wel. Daar zijn namelijk altijd scenarioberekeningen voor nodig. Wijzigingen in de onderliggende scenario’s hebben dus een direct effect op het pensioen dat deelnemers te zien krijgen.

In het nieuwe stelsel worden premieovereenkomsten de norm. Ook daar zal dus gelden dat wijzigingen van de scenario’s leiden tot andere pensioenuitkomsten. Als de wijzigingen voortkomen uit economische ontwikkelingen, zal dit wel uit te leggen zijn aan deelnemers. Het wordt lastiger als de wijzigingen voortkomen uit technische modelwijzigingen zoals nu is gebeurd. Dit zal het vertrouwen in het nieuwe stelsel namelijk geen goed doen.

Vragen of meer weten?

Neem voor vragen contact met ons op.

Contact

Mark Irwin

Senior ConsultantGerelateerde insights

-

28 april 2026Slagen we voor de toets op de risicohouding?

28 april 2026Slagen we voor de toets op de risicohouding?Veel pensioenfondsen halen de risicohoudingstoets niet op de verwachtingsmaatstaf. Wat zegt dit over beleid en scenariosets onder de Wtp?

-

17 april 2026Sturen op inflatie en koopkracht in de Wtp

17 april 2026Sturen op inflatie en koopkracht in de WtpHoe kunnen pensioenfondsen binnen de Wtp sturen op inflatie en koopkracht? Analyse van instrumenten, effecten en beleidskeuzes.

-

20 maart 2026Een blik vooruit na de Wtp transitie

20 maart 2026Een blik vooruit na de Wtp transitieNa de Wtp-transitie staan pensioenfondsen voor nieuwe beleidskeuzes rond communicatie, monitoring, keuzebegeleiding en koopkracht.

-

16 maart 2026Dekkingsgraadbescherming richting invaren: stabiliteit of opwaarts potentieel?

16 maart 2026Dekkingsgraadbescherming richting invaren: stabiliteit of opwaarts potentieel?Hoe bescherm je de dekkingsgraad richting invaren? Over afwegingen in timing, lineaire en niet‑lineaire bescherming en de rol van scenarioanalyse.

-

25 februari 2026De beleggingscyclus onder de Wtp

25 februari 2026De beleggingscyclus onder de WtpGrip houden op de beleggingscyclus onder de Wtp? Inzicht in risicohouding, beleid, governance en evaluatie.

-

04 februari 2026DNB zet volgende stap in toezicht op klimaatrisico’s: wat betekent dit voor pensioenfondsen?

04 februari 2026DNB zet volgende stap in toezicht op klimaatrisico’s: wat betekent dit voor pensioenfondsen?DNB scherpt toezicht op klimaatrisico’s aan. Wat betekent dit voor pensioenfondsen en hoe kunnen zij zich voorbereiden op de eisen vanaf 2026?

-

28 januari 2026Beleggingsbeleid voor het vermogen voor risico fonds onder Wtp

28 januari 2026Beleggingsbeleid voor het vermogen voor risico fonds onder WtpWat betekent de Wtp voor het beleggingsbeleid van het vermogen voor risico fonds? Inzicht in verplichtingen, buffers en keuzes.

-

21 januari 2026Veerkrachtig pensioenfondsrisicobeheer in geopolitiek instabiele wereld

21 januari 2026Veerkrachtig pensioenfondsrisicobeheer in geopolitiek instabiele wereldGeopolitieke onzekerheid zet pensioenfondsen onder druk. Hoe scenario’s, liquiditeit en mandaten veerkracht bepalen.

-

03 november 2025Monitoren in het nieuwe pensioenstelsel

Grip op beleid na de pensioentransitie? Het Wtp Kompas biedt elk kwartaal helder inzicht in financiële ontwikkelingen.