Afgelopen week heeft DNB de nieuwe Uniforme Scenarioset gepubliceerd. Deze set moeten alle pensioenuitvoerders gebruiken bij het uitvoeren van de Haalbaarheidstoets. Het wordt spannend wat de impact van deze set is op de uitkomsten van de haalbaarheidstoets. De belangrijkste verschillen ten opzichte van de voorgaande sets is dat het aantal negatieve rentes en inflaties teruggebracht is. Opvallend is het niveau waar de rente zich op ultra lange termijn gemiddeld naar toe beweegt.

Op advies van de Commissie parameters bestaat de set per 1 januari 2020 uit 10 000 scenario’s. Daarnaast is het onderliggende model opnieuw gekalibreerd. Hierbij convergeren prijsinflatie en aandelen rendement op naar de lange termijn waarden 1.9% en 5.6%.

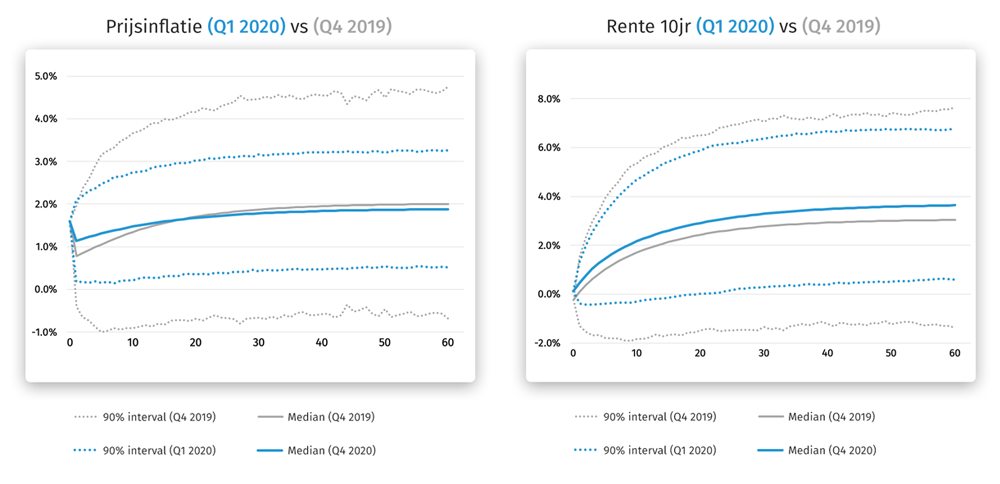

Een belangrijke wijziging is dat het aantal scenario’s met een negatieve rente, maar ook het aantal scenario’s met een hoge rente beperkt is.

Als we in detail kijken naar de scenarioset valt ons een aantal dingen op:

De spreiding in de drie scenariogrootheden prijsinflatie, rente en aandelen rendement is substantieel kleiner. Het 90% interval waarbinnen de 10-jaars rente zich op lange termijn beweegt is veranderd van -1,2% tot + 7,4% naar -0,5% tot +6,7%. De kans op een 10-jaars rente lager dan 0% is gedaald van 17% naar 5%. Dit is in lijn met het doel om het aantal scenario’s met een negatieve rente terug te dringen.

Ook voor inflatie is dit duidelijk zichtbaar. In de oude set was er ruim 12% kans op inflaties onder de 0%, nu is deze gedaald naar 2%. De gemiddelde inflatie ligt in lijn met het advies van de commissie parameters een fractie lager dan in de oude set.

Voor aandelen is het rendement rekenkundig vergelijkbaar met de oude set. De volatiliteit van de rendementen is afgenomen, waardoor het meetkundige rendement (rendement op rendement) is gestegen. Het meetkundige rendement over de 60-jaars horizon neemt door de afgenomen volatiliteit toe van 4.2% naar 5.0%. De lange termijn evenwichtwaarde voor aandelen rendementen ligt in lijn met het maximale rendement voor aandelen na kosten van 5.6%.

Voor een voorbeeld fonds hebben we de impact bekeken op de uitkomsten van de haalbaarheidstoets. Het verwachte pensioenresultaat en het slecht weer pensioenresultaat neemt met enkele procenten toe. Het relatieve verschil tussen deze beide (de relatieve afwijking) neemt een beetje af, waardoor er binnen de vastgestelde risicogrens wordt gebleven.

Komende tijd zullen we leren of dit voor alle fondsen zal gelden.

Contact

Sacha van Hoogdalem

Managing DirectorGerelateerde insights

-

09 oktober 2025Terugkijken Webinar 'Risicobeheersing aan de hand van de nieuwe klimaat en natuurgids van DNB'

09 oktober 2025Terugkijken Webinar 'Risicobeheersing aan de hand van de nieuwe klimaat en natuurgids van DNB'Klaar voor strengere DNB-eisen? bekijk in ons webinar hoe je klimaatrisico’s effectief integreert in je risicobeheer.

-

30 september 2025Sturen op koopkracht in de WTP

30 september 2025Sturen op koopkracht in de WTPAanvullende mogelijkheden voor koopkrachtbehoud in het WTP: 5 opties voor pensioenfondsen

-

29 september 2025DNB-gids geeft pensioenfondsen meer houvast bij duurzaam risicobeheer

29 september 2025DNB-gids geeft pensioenfondsen meer houvast bij duurzaam risicobeheerDNB-gids helpt pensioenfondsen klimaat- en natuurrisico’s te integreren in duurzaam en toekomstbestendig risicobeheer.

-

06 augustus 2025Pensioenfondsen krijgen meer houvast voor duurzaam risicobeheer dankzij DNB-gids

06 augustus 2025Pensioenfondsen krijgen meer houvast voor duurzaam risicobeheer dankzij DNB-gidsDNB-gids biedt pensioenfondsen nieuwe kansen om klimaat- en natuurrisico’s strategisch te integreren in hun beleid.

-

04 augustus 2025Webinar | Risicobeheersing aan de hand van de nieuwe klimaat- en natuurgids van DNB

Klaar voor strengere DNB-eisen? Ontdek in ons webinar hoe je klimaatrisico’s effectief integreert in je risicobeheer.

-

30 juni 2025Podcast: Voorkom pechgeneraties met slimmer beleggingsbeleid onder de Wtp

30 juni 2025Podcast: Voorkom pechgeneraties met slimmer beleggingsbeleid onder de WtpVoorkom pechgeneraties: ontdek hoe slimmer beleggen onder de Wtp leidt tot een eerlijker pensioen zonder generatieconflict.

-

20 juni 2025Crisisoefeningen voor pensioenfondsen: voorbereiding op het onvoorziene

20 juni 2025Crisisoefeningen voor pensioenfondsen: voorbereiding op het onvoorzieneNiet het incident, maar de voorbereiding bepaalt de impact. Waarom crisisoefeningen onmisbaar zijn voor pensioenfondsen.

-

10 juni 2025Herverdeling bij de transitie: Bewuste keuze of onbedoeld gevolg?

10 juni 2025Herverdeling bij de transitie: Bewuste keuze of onbedoeld gevolg?Analyse van (on)gewenste herverdeling bij de pensioentransitie. Lees hoe fondsen bewuste keuzes kunnen maken.

-

17 maart 2025Digitale weerbaarheid en DORA: Wat betekent dit voor pensioenfondsen?

17 maart 2025Digitale weerbaarheid en DORA: Wat betekent dit voor pensioenfondsen?Digitale weerbaarheid en DORA: Wat betekent dit voor pensioenfondsen?