De wereld vecht tegen een pandemie, de uitbraak van COVID-19. De impact op onze gezondheid, ons sociale leven, de wereldeconomie en de financiële markten is immens en soms bijna surrealistisch. Regeringen en centrale banken nemen drastische maatregelen die doen denken aan de Global Financial Crisis. We begrijpen hoe uitdagend deze tijden zijn voor onze klanten. We begrijpen ook dat de recente gebeurtenissen uitdagend zijn voor financiële modellen en het toepassen ervan. Dit geldt in het bijzonder voor beleidsondersteunende modellen op het gebied van de uitruil tussen risico en rendement.. Denk aan Asset Liability Management (ALM), Goal Based Planning (GBP) en Economic Scenario Generator (ESG) modellen. Door een aantal van deze uitdagingen te belichten, willen we onze klanten zo goed mogelijk ondersteunen in deze buitengewone tijden. We gaan met name in op de vraag hoe we financiële modellen kunnen toepassen in tijden van crisis, hoe recente marktontwikkelingen zich verhouden tot onze scenariomodellen en wat de gevolgen zijn van de coronacrisis op onze scenario's.

Financiële modellen toepassen in crisistijd

Modellen zijn vereenvoudigingen van de werkelijkheid. Ze worden gebouwd om ons te ondersteunen in onze besluitvorming over complexe zaken. Modellen zijn geen kristallen bol. Ze ondersteunen ons bij het nemen van beslissingen, maar nemen die beslissingen niet zelf. Modellen zijn als het ware containers vol met kennis. Door ermee te werken benutten we deze kennis zo goed mogelijk, dat wil zeggen op een consistente, objectieve, transparante en efficiënte manier.

Met behulp van modellen kunnen we de mogelijke gevolgen van beleidsbeslissingen onder verschillende en uiteenlopende aannames kwantificeren, analyseren en vergelijken. Zo leren we op een gestructureerde manier welke beslissingen goed werken en welke niet. Tegelijkertijd moeten we ons ervan bewust zijn dat modellen beperkingen hebben. Door continu ernaar te streven om dingen beter te doen en te blijven leren en innoveren, vergroten we doorlopend de kennis die onze modellen bevatten. En daarmee blijven we de kwaliteit van de beslissingen die onze modellen ondersteunen ook verbeteren.

Scenario modelling outbreak

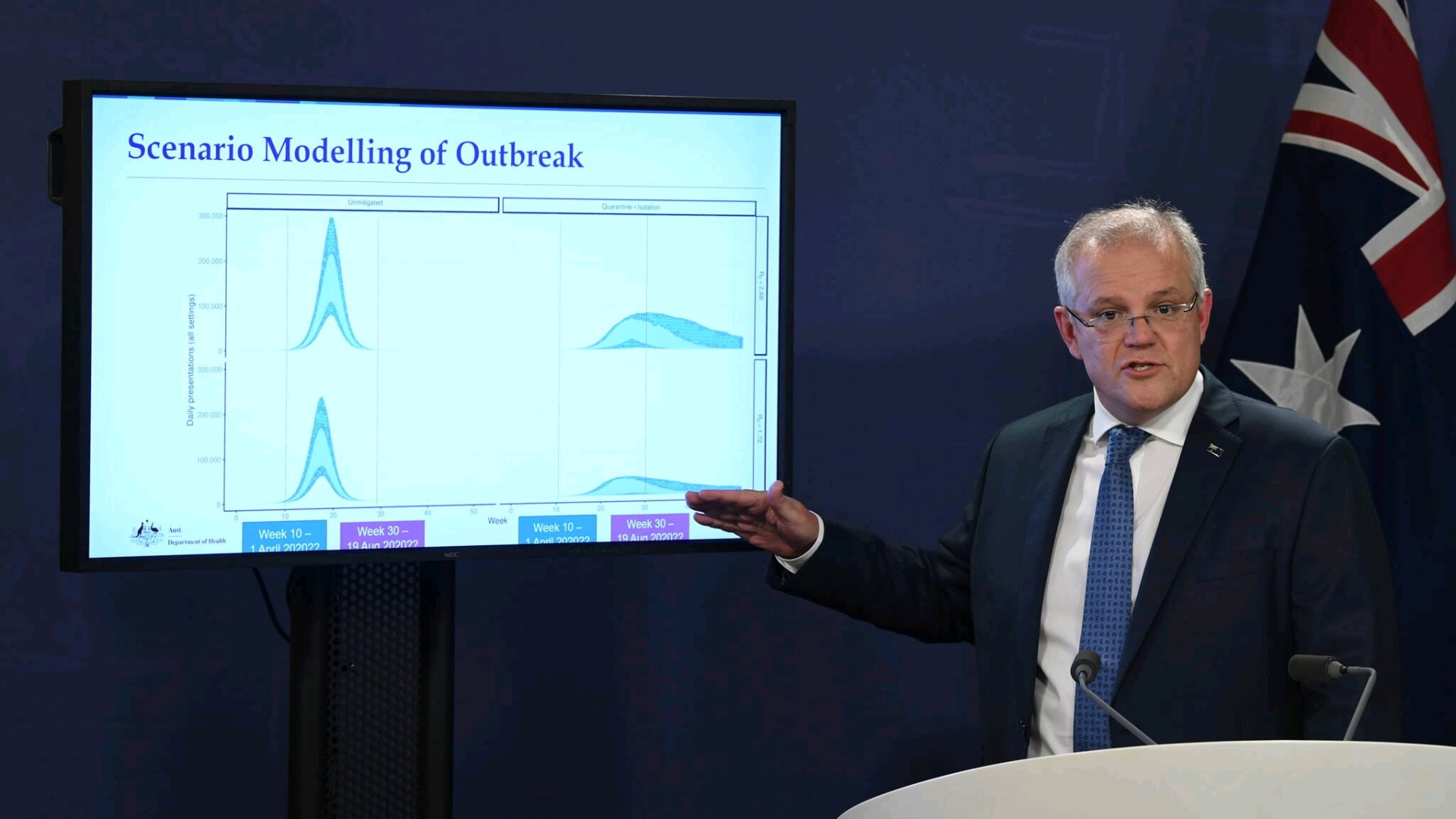

De Australische premier Scott Morrison legt de maatregelen uit – die nodig zijn om de uitbraak van COVID-19 onder controle te krijgen – door middel van een grafiek met modelgebaseerde scenariosimulaties. Hierin is te zien hoe COVID-19 zich in de loop van de tijd verspreidt, afhankelijk van beleidsmaatregelen en hun alternatieven.

Natuurlijk moeten modellen altijd zorgvuldig worden toegepast, vooral in tijden van crisis. Onze experts staan dan ook voor u klaar om u te begeleiden bij de toepassing van enkele praktische richtlijnen voor financiële modellering. Enkele voorbeelden:

- Combineer verschillende scenariogedreven benaderingen om zo over de sterke en zwakke punten van de verschillende benaderingen te ‘diversifiëren’. Combineer bijvoorbeeld een probabilistische, modelmatige aanpak met een aanpak waarbij deterministische scenario’s worden gebruikt. Deze deterministisch scenario’s kunnen handmatig worden geconstrueerd op basis van verschillende verhaallijnen (“narratives”).

- Zoom in op, of ontwikkel gericht, specifieke negatieve (stress)scenario's om een beter risicobewustzijn te creëren bij beleidsmakers en om onderzochte beleidsalternatieven te stresstesten. Zo kan de robuustheid van onderzochte beleidsalternatieven specifiek worden bekeken en besproken.

- Vermijd gedragsmatige valkuilen, bijvoorbeeld het blijven veranderen van inputveronderstellingen totdat een gewenste uitkomst bereikt is.

- Voer gevoeligheidsanalyses uit op de belangrijkste modelparameters die ten grondslag liggen aan de voorgestelde strategieën.

Hoe recente marktontwikkelingen zich verhouden tot onze scenariomodellen

Van vorige crisissen hebben we veel kunnen leren. Deze kennis – gecombineerd met onze ervaring met het bouwen en toepassen van scenariomodellen – resulteert in verschillende model-kenmerken, die met name van belang zijn in de wereld van vandaag. Deze scenariokenmerken zijn ontworpen om een zo goed mogelijke weerspiegeling te geven van de manier waarop economische grootheden en beleggingsrendementen zich in de praktijk gedragen. Enkele van deze kenmerken:

- De rendementen volgen scheef-verdeelde (‘skewed’) en dikstaartige (‘fat-tailed’) verdelingen en zijn niet gebaseerd op normaalverdelingen.

- Volatiliteiten en correlaties tussen beleggingen nemen toe in tijden van crisis.

- Scenario's zijn gebaseerd op een dataset met een zeer rijke historie, die tot het jaar 1900 kan teruggaan. Deze dataset bestrijkt een breed scala aan financiële marktomstandigheden en economische regimes.

- Door onze scenariomodellen aan te vullen met toekomstgerichte visies en de mening van deskundigen zijn onze scenario's gebaseerd op meer dan alleen historische data.

We hebben onze eerdere scenario-outlooks voor rendementen, rentes en wisselkoersen vergeleken met de recente ontwikkelingen op de financiële markten, gebaseerd op een representatieve portefeuille.

Uit deze vergelijking blijkt dat recente marktontwikkelingen op de korte termijn (uiteraard) zeer extreem zijn. De kortetermijn rendementen van de representatieve portefeuille zitten in de slechtste 1% van de kansverdeling. De analyse laat ook zien dat deze rendementen vergelijkbaar zijn met rendementen ten tijden van de Global Financial Crisis. Dit inzicht is met name relevant voor klanten die beslissingen moeten nemen over het herbalanceren van hun portefeuille.

Maar vanuit een middellangetermijn perspectief bezien zijn de recente marktontwikkelingen veel minder extreem: de huidige waarde van de representatieve portefeuille ligt in de centrale 50% van de geprojecteerde kansverdeling, op basis van onze outlook van 3 jaar geleden. Dit inzicht is met name relevant voor klanten die onze modellen gebruiken voor hun investeringsbeslissingen op de middellange en lange termijn.

De implicaties van de coronacrisis voor onze scenario’s

Kijken we voorruit, dan zal de coronacrisis onvermijdelijk een materiële negatieve impact hebben op onze risico- en rendementsvooruitzichten. We verwachten dat onze modellen zullen wijzen op een verslechtering van de vooruitzichten op de middellange termijn op het moment dat we de meest recente data van eind maart meenemen. Een verslechtering van de globale conjunctuur en de bijbehorende conjuncturele outlook zal hierbij de belangrijkste drijfveer zijn.

We verwachten daarnaast een update van onze views op basis van de coronacrisis, recente ontwikkelingen op de financiële markten en op het gebied van centraal bankbeleid. Deze viewupdate zal de impact van COVID-19 op de wereldwijde economie, verwachte rendementen en de volatiliteit op de financiële markten weerspiegelen. Sommige van de negatieve effecten kunnen gedeeltelijk worden gecompenseerd door het krachtige monetaire beleid en de steunmaatregelen van de diverse overheden.

Het is duidelijk dat de coronacrisis een abrupt einde heeft gemaakt aan de 10-jarige bull market. Een wereldwijde economische recessie – en daarmee de realisatie van een neerwaarts conjunctureel risico - lijkt nu onvermijdelijk.

Ten slotte zijn in deze uitdagende tijden zowel objectiviteit als een solide en gestructureerd gebruik van data essentieel. Ook de kennis die in de modellen zit besloten én de ervaren professionals die uw uitdagingen begrijpen, zijn cruciaal bij het nemen van de meest passende investeringsbeslissingen. Wij, de mensen van Ortec Finance, en onze modellen, staan zoals altijd voor u klaar.

Contact

Paul van 't Zelfde

Managing Director Scenarios & Asset Valuation

Hens Steehouwer

Chief Innovation Officer (CIO)Gerelateerde insights

-

09 oktober 2025Terugkijken Webinar 'Risicobeheersing aan de hand van de nieuwe klimaat en natuurgids van DNB'

09 oktober 2025Terugkijken Webinar 'Risicobeheersing aan de hand van de nieuwe klimaat en natuurgids van DNB'Klaar voor strengere DNB-eisen? bekijk in ons webinar hoe je klimaatrisico’s effectief integreert in je risicobeheer.

-

30 september 2025Sturen op koopkracht in de WTP

30 september 2025Sturen op koopkracht in de WTPAanvullende mogelijkheden voor koopkrachtbehoud in het WTP: 5 opties voor pensioenfondsen

-

29 september 2025DNB-gids geeft pensioenfondsen meer houvast bij duurzaam risicobeheer

29 september 2025DNB-gids geeft pensioenfondsen meer houvast bij duurzaam risicobeheerDNB-gids helpt pensioenfondsen klimaat- en natuurrisico’s te integreren in duurzaam en toekomstbestendig risicobeheer.

-

06 augustus 2025Pensioenfondsen krijgen meer houvast voor duurzaam risicobeheer dankzij DNB-gids

06 augustus 2025Pensioenfondsen krijgen meer houvast voor duurzaam risicobeheer dankzij DNB-gidsDNB-gids biedt pensioenfondsen nieuwe kansen om klimaat- en natuurrisico’s strategisch te integreren in hun beleid.

-

30 juni 2025Podcast: Voorkom pechgeneraties met slimmer beleggingsbeleid onder de Wtp

30 juni 2025Podcast: Voorkom pechgeneraties met slimmer beleggingsbeleid onder de WtpVoorkom pechgeneraties: ontdek hoe slimmer beleggen onder de Wtp leidt tot een eerlijker pensioen zonder generatieconflict.

-

20 juni 2025Crisisoefeningen voor pensioenfondsen: voorbereiding op het onvoorziene

20 juni 2025Crisisoefeningen voor pensioenfondsen: voorbereiding op het onvoorzieneNiet het incident, maar de voorbereiding bepaalt de impact. Waarom crisisoefeningen onmisbaar zijn voor pensioenfondsen.

-

10 juni 2025Herverdeling bij de transitie: Bewuste keuze of onbedoeld gevolg?

10 juni 2025Herverdeling bij de transitie: Bewuste keuze of onbedoeld gevolg?Analyse van (on)gewenste herverdeling bij de pensioentransitie. Lees hoe fondsen bewuste keuzes kunnen maken.

-

17 maart 2025Digitale weerbaarheid en DORA: Wat betekent dit voor pensioenfondsen?

17 maart 2025Digitale weerbaarheid en DORA: Wat betekent dit voor pensioenfondsen?Digitale weerbaarheid en DORA: Wat betekent dit voor pensioenfondsen?

-

04 februari 2025Hoe zorgen we voor een beheerste transitie van de renteafdekking rondom invaren?

04 februari 2025Hoe zorgen we voor een beheerste transitie van de renteafdekking rondom invaren?Hoe kunnen pensioenfondsen renterisico’s beheren en mismatchrendement evenwichtig verdelen tijdens de transitie?