Elke corporatie is verplicht om een investeringsstatuut te hebben. Het investeringsstatuut stelt kaders en normen om de stabiliteit en continuïteit van woningcorporaties te waarborgen. Het investeringsnormenkader is onderdeel van het investeringsstatuut en omschrijft de wijze waarop de financiële beoordeling van een investering plaatsvindt.

Ortec Finance en AKD hebben samen een model investeringsstatuut ontwikkeld, dat je kunt gebruiken om je eigen investeringsstatuut te updaten of te verbeteren. In het model investeringsstatuut is een investeringsnormenkader opgenomen. Dit normenkader bevat de financiële kengetallen en een uitleg hoe je kunt komen tot de bijbehorende normen waaraan een projectvoorstel moet voldoen.

Naast de financiële kengetallen staan in het investeringsstatuut ook de verschillende fasen beschreven die de projecten doorlopen. De relevantie van de kengetallen varieert per fase(besluit). Immers wordt het project steeds concreter en duidelijker. In de praktijk zien we dat corporaties moeite hebben met het bepalen van de relevantie van de verschillende kengetallen per fasebesluit. Dit artikel beschrijft de kengetallen en de relevantie per fase.

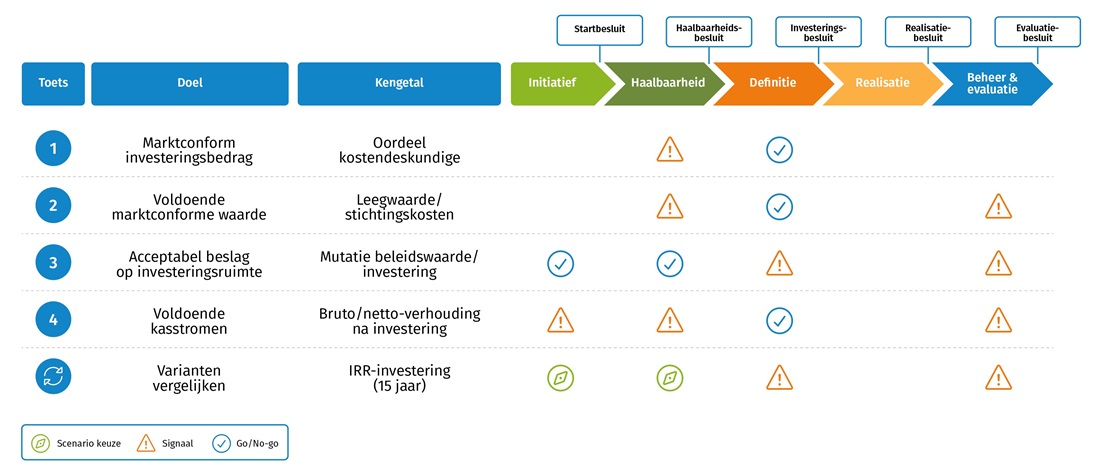

De volgende kengetallen zijn opgenomen in het investeringsnormenkader:

Gebruik van de kengetallen

Zoals eerder gezegd, dient ieder kengetal een doel. Daarmee verschilt de relevantie van elk kengetal per fase. Om het doel van een kengetal in een fase te omschrijven, maken we in dit artikel onderscheid tussen go/no-go-toetsen en signaalwaarden. Een go/no-go-toets wordt gebruikt om goedkeuring te geven aan het project zodat het project door kan gaan naar de volgende fase. Een signaalwaarde wordt gebruikt om het resultaat van het project in beeld te brengen, scenario’s te vergelijken en om resultaten te kunnen volgen van de ene fase naar de andere.

Overigens kan het in de praktijk voorkomen dat een project niet voldoet aan de norm voor een go/no-go-toets, maar dat het om redenen wel wenselijk is dat het project doorgaat (waarvoor dan geldt: “pas toe of leg uit”).

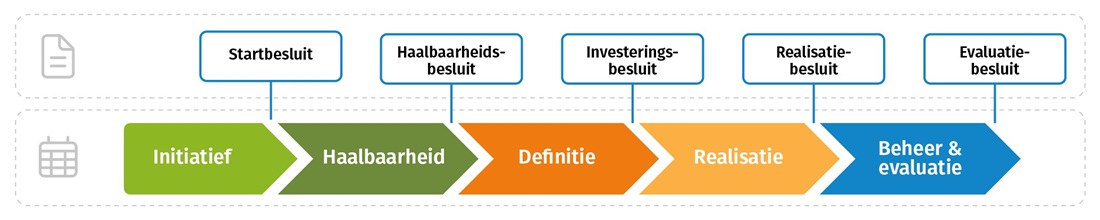

Projectfases

Voordat we de koppeling leggen tussen de projectfases en de kengetallen, lichten we kort toe welke projectfases1 vaak onderscheiden worden. Dit zijn:

De vraag is nu: welke toetsen zijn in welke fasen belangrijk en waarom?

Dit werken we hieronder uit.

-

Initiatieffase

-

Haalbaarheidsfase

-

Definitiefase

-

Realisatiefase

-

Beheer- en evaluatiefase

In deze eerste fase van het project wordt het projectinitiatief omschreven en ter afronding van de fase getoetst op de haalbaarheid conform het investeringsnormenkader. In deze fase is het waardevol om een eerste scenarioanalyse te doen en de resultaten van de verschillende scenario’s te vergelijken. Dit met als doel om meer richting te geven aan de uitwerking in de volgende fase door scenario’s die niet haalbaar of wenselijk zijn, af te laten vallen voor verdere uitwerking.

In deze fase zijn kosten en opbrengsten alleen globaal bekend, bijvoorbeeld in de vorm van modelinvesteringen. Maar ook met globale kosten en opbrengsten kunnen toetsen uitgevoerd worden. In deze fase van eerste inzichten en een eerste scenarioanalyse is de volgende toets het belangrijkst en leent zich daarom het beste als go/no-go-toets:

- Mutatie beleidswaarde/investering: de toets geeft inzicht in beslag op de investeringsruimte door te bepalen in welke mate de investering beleidswaarde oplevert.

IRR-investering (15 jaar) is in deze fase erg geschikt om scenario’s te vergelijken omdat hierin zowel het perspectief van kasstromen en waarde terugkomen. Daarmee is dit kengetal waardevol in deze fase om het meest gunstige scenario te kiezen.

Voor de kengetallen marktconformiteit (in de vorm van een oordeel van een kostendeskundige2) en leegwaarde/stichtingskosten geldt dat in deze fase het project vaak nog niet specifiek genoeg is om een waardevolle toets te vormen. Het kengetal bruto/netto-verhouding is met globale kosten en opbrengsten uit te rekenen. Het is waardevol om dit kengetal mee te nemen als signaalwaarde omdat het een beeld geeft van de exploitatie na oplevering.

2. Soms zien we in de praktijk dat al in de eerste fases een kostendeskundige een oordeel geeft. In die gevallen kan de toets gebruikt worden als signaal.

In deze fase is het project verder uitgewerkt met een voorlopige kostenraming en planning. Verdiepend op de initiatieffase worden in deze fase de overgebleven relevante scenario(’s) getoetst en wordt de scenariokeuze gemaakt. Dit betekent dat, net als in de initiatieffase, het volgende kengetal de belangrijkste toets is voor een go/no-go besluit:

- Mutatie beleidswaarde/investering

De IRR-investering (15 jaar) is net als in de initiatieffase waardevol als er nog meerdere scenario’s over zijn voor de vergelijking in de haalbaarheidsfase.

Wat betreft de marktconformiteit van de investering geldt dat deze als signaalwaarde gebruikt kan worden vanuit het afprijzen van de modelinvesteringen. Ook het kengetal bruto/netto-verhouding kan in deze fase een waardevolle signaalwaarde zijn om te kunnen sturen op het resultaat van de exploitatie na oplevering. Op het moment dat in deze fase al een leegwaardebepaling plaatsvindt, dan kan het kengetal leegwaarde/stichtingskosten ook als signaalwaarde gebruikt worden.

In de definitiefase is het project verder vormgegeven (o.a. verkaveling, programma, stedenbouwkundige uitgangspunten, kwaliteit, kostenraming, etc.). Er is inzicht in de investering, kosten en opbrengsten. Dit betekent dat in deze fase de volgende kengetallen de belangrijkste toetsen zijn voor een go/no-go besluit:

- Marktconformiteit: in deze fase kan de beoordeling van de marktconformiteit van de kosten door een kostendeskundige plaatsvinden. Omdat het niet wenselijk is om meer te betalen dan wat marktconform is, ligt het voor de hand dat dit een go/no-go-toets is.

- Leegwaarde/stichtingskosten: nu het project verder is vormgegeven, ontstaat een logisch moment voor een leegwaardebepaling en de toets op de leegwaarde/stichtingskosten. Idealiter is het wenselijk dat de leegwaarde de stichtingskosten dekt, maar dit is niet altijd meer haalbaar. Dit neemt niet weg dat dit een belangrijke go/no-go-toets vormt. Want als er te weinig leegwaarde wordt gerealiseerd, kan nog bijgestuurd worden in het project.

- Bruto/netto-verhouding: ook de toets bruto/netto-verhouding is in deze fase van groot belang. Nu het scenario gekozen is, wil je goed kunnen blijven sturen op de exploitatie na oplevering. In deze fase kun je vaak beschikken over een goede inschatting van zowel de huren als het onderhoud na oplevering. Gezien de directe koppeling met de ICR, die bij veel corporaties onder druk staat, is het aan te raden om deze toets als go/no-go-toets in te zetten.

Omdat in de vorige fase de scenariokeuze al plaats heeft gevonden, is de IRR-investering (15 jaar) minder belangrijk geworden. Dit neemt niet weg dat dit kengetal kan dienen als signaalwaarde, omdat daarmee het resultaat van de IRR-investering (15 jaar) gedurende de fases gevolgd kan worden. Hetzelfde geldt voor de Mutatie beleidswaarde/investering.

Deze fase richt zich op het voorlopig en definitief ontwerp (VO/DO), aanbesteding en uitvoering. Omdat het project in deze fase gerealiseerd wordt en de keuze om een project door te laten gaan in eerdere fases plaatsvindt, is het niet nodig om in de fase toetsen te beschouwen als go/no- go of signaalwaarde.

Overigens is monitoring van projecten in uitvoering belangrijk. Hiervoor hebben corporaties veelal maand-, kwartaal- of tertiaalrapportages, waarin wordt aangegeven in welke mate goedgekeurde budgetten al dan niet worden uitgeput.

Het project wordt opgeleverd, decharge vindt plaats en de exploitatie overgedragen aan de organisatie; ook vindt nacalculatie en evaluatie plaats o.a. op de investeringskaders maar bij voorkeur ook op andere leerpunten.

Ook voor deze fase geldt dat besluitvorming of het project door kan gaan, achter je ligt. In het kader van evaluatie is het wel waardevol om alle toetsen nog een laatste keer uit te rekenen om de daadwerkelijke resultaten te vergelijken met de beoogde resultaten en te leren van deze vergelijking.

Toetsen per fase inzichtelijk

Als we de verschillende toetsen aan de verschillende fases3 koppelen, ontstaat het volgende beeld.

In dit artikel hebben we gezocht naar een set kengetallen die voor alle financiële beoordelingscriteria inzicht bieden. In de praktijk zien we dat corporaties ook andere kengetallen gebruiken. Het belangrijkste is dat de set aan kengetallen in zijn totaliteit voldoende houvast biedt voor de financiële beoordeling. Heeft jouw corporatie hier vragen over? Dan helpen we graag het gesprek over de kengetallen te voeren.

1. Corporaties gebruiken soms andere namen voor fases; daarom werken we de fases onderstaand verder uit.

3. Bij verbeteringen in bestaand bezit worden de haalbaarheids- en definitiefase soms samengevoegd.

Ondersteuning bij het actualiseren van je investeringsstatuut?

Wil je ondersteuning bij het actualiseren van je investeringsstatuut, het bepalen van de normen voor je afwegingskader of bij het verbeteren van je fasedocumenten? We helpen je graag bij het doorontwikkelen van jullie investeringsstatuut. Dat doen we samen met onze partner AKD. AKD is een specialist in governance en de juridische aspecten van investeringen (waaronder de Woningwet).

Is je investeringsstatuut gereed maar heb je software of ondersteuning nodig bij het doorrekenen van investeringen?

Ook dan helpen we je graag. Ortec Finance SIM is onze applicatie die je helpt bij het nemen van de juiste investeringsbeslissingen én bij het plannen en monitoren van de investeringsprojecten. Onze samenwerkingspartner SMART Real Estate heeft veel taxatiekennis, heeft een benchmark beschikbaar voor corporaties, kan investeringsberekeningen valideren en helpen bij het opstellen van modelinvesteringen.

Vragen?

- Over het investeringsstatuut: neem contact op Annique via onderstaande contactgegevens.

- Over toetsen in SIM: neem contact op met Lisa via onderstaande contactgegevens.

Interesse in SIM?

Neem voor meer informatie of een persoonlijke demo van SIM contact op met Pieter Ten Holter via pieter.tenholter@ortec-finance.com.

Contact

Annique Verkoeijen

Senior Consultant

Lisa Klatten

Consultant Real Estate ManagementGerelateerde insights

-

15 juli 2026Economische verwachtingen woningcorporaties

15 juli 2026Economische verwachtingen woningcorporatiesDe economische verwachtingen van Ortec Finance voor het 3e kwartaal van 2026 laat zien de wereldwijde onzekerheid blijft aanhouden en dat de inflatie- en renteverwachting dalen.

-

06 juli 2026Terugkijken: Marktpresentatie Vastgoedwaarderingen 2026

06 juli 2026Terugkijken: Marktpresentatie Vastgoedwaarderingen 2026Kijk het webinar Markpresentatie Vastgoedwaarderingen 2026 terug over de gerealiseerde waardeontwikkeling 2025 en kenmerken van deze waarderingsronde.

-

01 juli 2026Lichte stijging koopprijzen na eerdere stabilisatie

01 juli 2026Lichte stijging koopprijzen na eerdere stabilisatieDeze maand een update over de laatste ontwikkelingen op de Nederlandse woningmarkt per juli 2026, die na een eerdere stabilisatie een lichte stijging van de koopprijzen laat zien.

-

29 juni 2026Nieuw in investeringsanalyses: SIM toetsen met tijdsimpact

29 juni 2026Nieuw in investeringsanalyses: SIM toetsen met tijdsimpactVan strategische keuzes op portefeuilleniveau, naar realiseren maatschappelijke impact op projectniveau: in die vertaling gaat vaak waardevolle informatie verloren.

-

17 juni 2026Opstarten MJB in WALS

17 juni 2026Opstarten MJB in WALSStart vol vertrouwen met jouw meerjarenbegroting in WALS. Tijdens deze opleiding nemen we jullie stap voor stap mee door de belangrijkste onderdelen en processen voor het opstellen van de MJB.

-

16 juni 2026SAMBA maakt sturen op woonlasten mogelijk

16 juni 2026SAMBA maakt sturen op woonlasten mogelijkOm beter te kunnen sturen op betaalbaarheid, duurzaamheid en investeringen ontwikkelden Ortec Finance en ABF Research een simulatiemodel voor woningcorporaties: SAMBA. Lees hoe Kennemer Wonen met SAMBA aan de slag is gegaan.

-

12 juni 2026Terugblik EFL-conferentie 2026: waardevol en inspirerend!

12 juni 2026Terugblik EFL-conferentie 2026: waardevol en inspirerend!Van 3 tot en met 5 juni vond in ons Rotterdamse kantoor de EFL-conferentie 2026 plaats. Internationale experts, woningcorporaties, onderzoeksinstellingen en partners kwamen bijeen om kennis en ervaringen uit te wisselen over actuele vraagstukken in de sociale en betaalbare huursector.

-

05 mei 2026EFL-conferentie 2026: Europese kennisdeling in Rotterdam

05 mei 2026EFL-conferentie 2026: Europese kennisdeling in RotterdamKrijg inzicht in de EFL-conferentie 2026 in Rotterdam: kennisdeling, innovatie en duurzame stedelijke ontwikkeling voor woningcorporaties en experts.

-

29 april 2026Terugkijken webinar: Van eerste planvorming naar realisatie - grip houden op investeringsprojecten

29 april 2026Terugkijken webinar: Van eerste planvorming naar realisatie - grip houden op investeringsprojectenSIM Projectontwikkeling helpt projectontwikkelaars bij woningcorporaties om investeringsprojecten niet alleen te toetsen op papier, maar te volgen en bij te sturen over de tijd, van eerste planvorming tot realisatie.