Pensioenfondsen moeten diverse scenarioberekeningen uitvoeren voor de overgang naar het nieuwe stelsel. De economische toekomstscenario’s waarmee zij rekenen zijn afhankelijk van het doel van de berekening. Voor sommige berekeningen zijn de uniforme scenario’s van De Nederlandsche Bank (DNB) vereist, voor andere berekeningen juist fondsspecifieke scenario’s. En soms is dit een keuze voor het bestuur. De uitkomsten van die berekeningen worden in belangrijke mate bepaald door de scenario’s waarmee gerekend wordt. Dit wordt voornamelijk veroorzaakt door het feit dat in de uniforme scenario’s van DNB geen rekening wordt gehouden met diversificatie binnen de beleggingsportefeuille. Voor besturen roept dit de vraag op hoe de uitkomsten aan elkaar geknoopt moeten worden.

Wat zegt de Wet toekomst pensioenen (WTP)?

In het Besluit toekomst pensioenen is de definitie “scenario-analyse” opgenomen. Het gaat dan om een stochastische berekening op basis van de uniforme scenario’s van DNB. De term komt op meerdere plekken terug in het besluit. Zo moeten onder andere de transitie-effecten (netto profijt en pensioenverwachtingen in 3 scenario’s) en de maatstaven van de risicohouding berekend worden op basis van een scenario-analyse. Het besluit noemt ook een aantal elementen waarbij een stochastische berekening op basis van fondsspecifieke scenario’s moet worden uitgevoerd. Het belangrijkste voorbeeld hiervan is de vertaling van de risicohouding in beleggingsbeleid of toedelingsregels. Tot slot zijn er ook situaties waarbij pensioenfondsen mogen kiezen of zij de scenario’s van DNB hanteren of fondsspecifieke. Bijvoorbeeld bij de beoordeling en onderbouwing van de evenwichtigheid van een solidariteitsreserve of risicodelingsreserve.

Wat zijn de verschillen tussen de scenariosets?

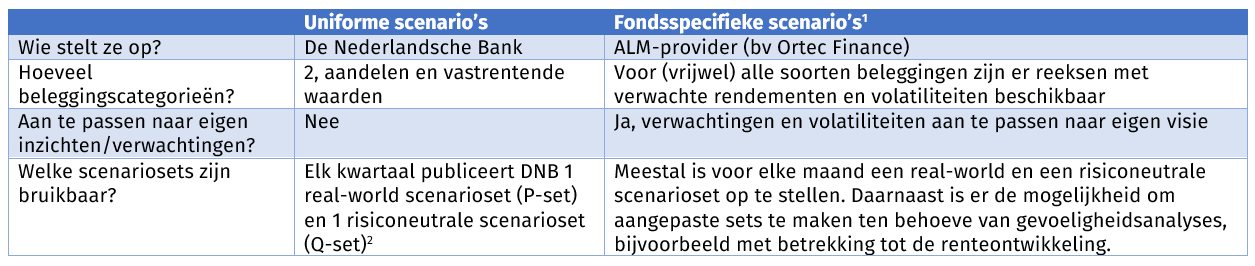

De onderstaande tabel toont de belangrijkste verschillen tussen de uniforme scenariosets van DNB en fondsspecifieke scenariosets:

De tabel maakt duidelijk dat gebruik van fondsspecifieke scenario’s meer ruimte biedt aan beleidsbepalers om te rekenen op basis van een eigen visie of een gewenst moment. Daarnaast wordt er in deze scenario’s rekening gehouden met een gediversifieerde beleggingsportefeuille. Daar staat tegenover dat uitkomsten van berekeningen op basis van fondsspecifieke scenario’s minder goed vergelijkbaar zijn, omdat de onderliggende aannames verschillend kunnen zijn. Met name voor berekeningen die zich richten op communicatie met deelnemers of toezichthouders is het relevant dat uitkomsten vergelijkbaar zijn. Dat was natuurlijk ook de reden om uniforme scenario’s te introduceren.

Leiden de verschillende scenariosets tot een groot verschil in de uitkomsten?

Uiteraard geldt dat verschillen in uitkomsten afhankelijk zijn van de maatstaf waarnaar wordt gekeken en de specifieke situatie van het fonds. Maar in zijn algemeenheid geldt dat de karakteristieken van de scenariosets bepalend zijn voor de uitkomsten. We tonen dit aan de hand van twee maatstaven.

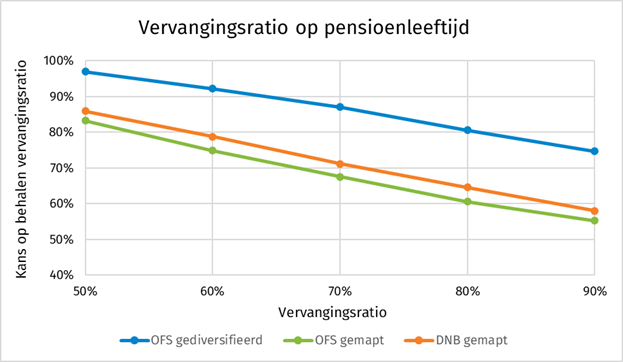

In de grafiek hieronder wordt voor een voorbeeldfonds voor vervangingsratio’s van 50% tot 90% (horizontale as) getoond wat de kans is dat een 25-jarige deelnemer deze vervangingsratio bereikt (verticale as). De blauwe lijn is gebaseerd op basis van de Ortec Finance Scenario’s (OFS) en een gediversifieerde beleggingsportefeuille. Bij de groene lijn wordt nog steeds gerekend met de OFS, maar is de gediversifieerde portefeuille ‘gemapt’ naar aandelen en vastrentende waarden, waardoor er geen sprake meer is van diversificatie binnen de return- en binnen de matchingportefeuille. Deze mapping is gedaan volgens de wettelijk voorgeschreven methode. De oranje lijn toont vervolgens de uitkomsten op basis van de uniforme scenario’s van DNB.

De grafiek maakt duidelijk dat de vervangingsratio’s veel hoger liggen bij de berekening op basis van de OFS en een gediversifieerde portefeuille dan bij de andere varianten. Voor de solidaire premieregeling geldt dat de pensioenfondsen een toets moeten doen op de haalbaarheid van de ambitie op basis van de uniforme scenariosets. Het zal duidelijk zijn dat de conclusie op basis van die sets heel anders kan zijn als met fondsspecifieke scenario’s wordt gerekend.

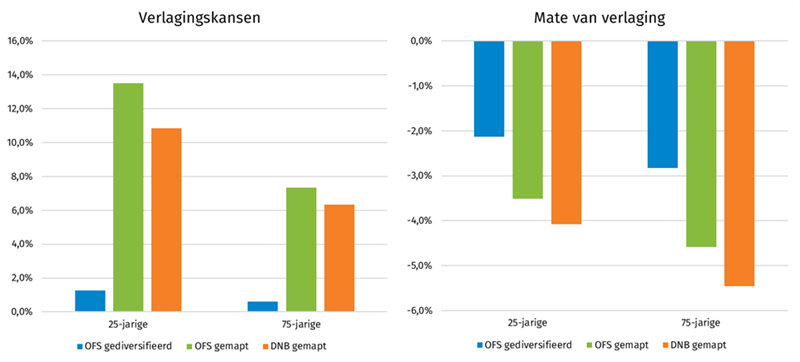

De tweede maatstaf waar we naar kijken is de kans op verlagingen en bijbehorende mate van verlagingen. In onderstaande grafieken zijn dezelfde varianten (en kleuren) gehanteerd als bij de vervangingsratio’s.

Bij alle varianten is uitgegaan van een solidariteitsreserve die erop gericht is nominale verlagingen van het pensioen te voorkomen. De linker grafiek maakt duidelijk dat dit bij de variant op basis van de OFS en een gediversifieerde portefeuille een stuk beter lukt dan in de andere varianten zonder diversificatie. Ook de mate van verlagingen (rechter grafiek) ligt lager in deze variant.

Waardoor komen de verschillen?

De verschillen tussen de getoonde varianten zijn groot. Voor beide maatstaven geldt dat de mapping naar 2 beleggingscategorieën, en dus het ontbreken van diversificatie in de portefeuilles, de belangrijkste oorzaak is van de verschillen. Met welke scenario’s maakt natuurlijk ook uit. Maar omdat in deze analyse de verschillen tussen de OFS-scenario’s en de DNB-scenario’s beperkt zijn, heeft dat hier minder effect.

Kortingsmaatstaven

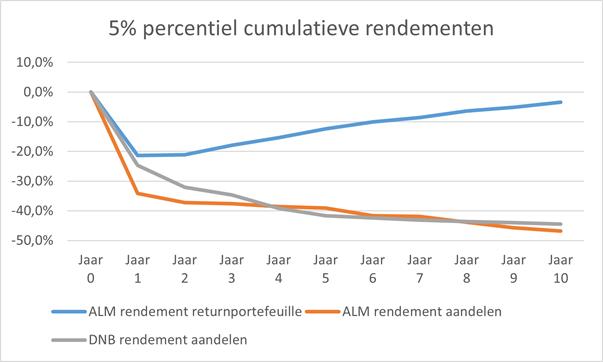

Dat de kortingsmaatstaven veel extremer zijn na de mapping ligt eigenlijk wel voor de hand. De bedoeling van een gespreide beleggingsportefeuille is juist om risico’s te reduceren. Onderstaande plaatje maakt duidelijk hoe het cumulatieve rendement van de gespreide portefeuille zich in het 5e percentiel verhoudt tot datzelfde percentiel van de categorie aandelen in de DNB-scenario’s.

In slecht weer scenario’s zakt het cumulatieve rendement op aandelen in de DNB-scenario’s (grijs) weg tot ongeveer -45% na 10 jaar. Dat is vergelijkbaar aan het rendement op aandelen in de OFS (oranje). Bij de gespreide portefeuille (blauw) ligt dit niveau echter veel hoger (slechts -3,5%). De diversificatie werkt dus.

Vervangingsratio’s

De verschillen bij de vervangingsratio’s zijn minder makkelijk verklaarbaar. Diversificatie is immers met name bedoeld om risico’s te mitigeren en niet zozeer om extra rendement te behalen. Toch is de diversificatie ook hier de belangrijkste reden van de verschillen. Diversificatie zorgt er namelijk voor dat het totale rendement minder volatiel wordt. En volatiliteit leidt tot lagere cumulatieve rendementen. De onderstaande tabel maakt dat versimpeld duidelijk.

Het gemiddelde rendement van beide beleggingen is hetzelfde, namelijk 0%. Echter, dit betreft het zogeheten rekenkundige gemiddelde, de som van alle rendementen gedeeld door het aantal rendementen. De waarde van de beleggingen is na 2 jaar veel lager bij de volatiele belegging dan bij de stabiele belegging. Dat komt doordat het meetkundige gemiddelde veel lager ligt bij de volatiele belegging (-8% bij Volatiel versus 0% bij Stabiel). Het meetkundige gemiddelde is voor beleggingen veel relevanter.

Wat betekent dit voor bestuurders?

De verschillen in uitkomsten maken het leven voor beleidsbepalers (bestuurders en/of sociale partners) niet makkelijker. Twee vragen dienen zich aan:

- Wanneer moet men welke scenario’s gebruiken?

- Hoe gaan beleidsbepalers om met de verschillen in uitkomsten?

Op de eerste vraag geeft de wetgever dus al wat antwoorden. Grof gezegd is de lijn in de wet: beleid vaststellen op eigen fondsspecifieke scenario’s. Toetsen van beleid op basis van uniforme scenario’s. Naast natuurlijk de communicatie richting deelnemers die sowieso op basis van de uniforme scenario’s moet.

Ortec Finance is ook van mening dat beleid altijd op basis van de eigen scenario’s moet worden vastgesteld. Pensioenfondsen passen niet voor niets diversificatie toe in de beleggingsportefeuille. Een aantal voordelen van diversificatie is in dit artikel benoemd. Het is niet logisch om diversificatie buiten beschouwing te laten. Onze visie beperkt zich niet tot het beleggingsbeleid of eventuele toedelingsregels. Maar deze geldt voor alle beleidsknoppen in het nieuwe stelsel. Bovendien geldt het ook voor analyses naar de haalbaarheid van de ambitie. Wettelijk moet dit laatste op basis van de uniforme scenario’s. Naar onze mening zijn die daar echter niet geschikt voor en oorspronkelijk ook nooit voor bedoeld.

Voor de tweede vraag is niet echt een eenduidig antwoord te geven. Het belangrijkste is dat beleidsbepalers beseffen dat de verschillen er zijn. En in een vroeg stadium inzicht krijgen in de verschillen bij hun fonds of situatie. In sommige gevallen kan het zinvol zijn om bij analyses beide scenariosets te gebruiken. Om een beeld te hebben van beide “werelden”. Hoe dan ook moet voorkomen worden dat men een heel proces uitvoert op basis van het ene type scenario’s. En dan pas achteraf tot de realisatie komt dat uitkomsten er in de andere wereld heel anders uitzien.

-

1Onderstaande invulling kan verschillen per ALM-provider.

2 Met real-world scenario’s wordt gedoeld op scenario’s waarbij de rendementen op beleggingscategorieën verschillen. Algemeen geldt, hoe hoger het risico, hoe hoger het verwachte rendement. Bij risiconeutrale scenario’s is het verwachte rendement voor alle categorieën hetzelfde.

Contact

Mark Irwin

Senior ConsultantGerelateerde insights

-

28 april 2026Slagen we voor de toets op de risicohouding?

28 april 2026Slagen we voor de toets op de risicohouding?Veel pensioenfondsen halen de risicohoudingstoets niet op de verwachtingsmaatstaf. Wat zegt dit over beleid en scenariosets onder de Wtp?

-

17 april 2026Sturen op inflatie en koopkracht in de Wtp

17 april 2026Sturen op inflatie en koopkracht in de WtpHoe kunnen pensioenfondsen binnen de Wtp sturen op inflatie en koopkracht? Analyse van instrumenten, effecten en beleidskeuzes.

-

20 maart 2026Een blik vooruit na de Wtp transitie

20 maart 2026Een blik vooruit na de Wtp transitieNa de Wtp-transitie staan pensioenfondsen voor nieuwe beleidskeuzes rond communicatie, monitoring, keuzebegeleiding en koopkracht.

-

16 maart 2026Dekkingsgraadbescherming richting invaren: stabiliteit of opwaarts potentieel?

16 maart 2026Dekkingsgraadbescherming richting invaren: stabiliteit of opwaarts potentieel?Hoe bescherm je de dekkingsgraad richting invaren? Over afwegingen in timing, lineaire en niet‑lineaire bescherming en de rol van scenarioanalyse.

-

25 februari 2026De beleggingscyclus onder de Wtp

25 februari 2026De beleggingscyclus onder de WtpGrip houden op de beleggingscyclus onder de Wtp? Inzicht in risicohouding, beleid, governance en evaluatie.

-

04 februari 2026DNB zet volgende stap in toezicht op klimaatrisico’s: wat betekent dit voor pensioenfondsen?

04 februari 2026DNB zet volgende stap in toezicht op klimaatrisico’s: wat betekent dit voor pensioenfondsen?DNB scherpt toezicht op klimaatrisico’s aan. Wat betekent dit voor pensioenfondsen en hoe kunnen zij zich voorbereiden op de eisen vanaf 2026?

-

28 januari 2026Beleggingsbeleid voor het vermogen voor risico fonds onder Wtp

28 januari 2026Beleggingsbeleid voor het vermogen voor risico fonds onder WtpWat betekent de Wtp voor het beleggingsbeleid van het vermogen voor risico fonds? Inzicht in verplichtingen, buffers en keuzes.

-

21 januari 2026Veerkrachtig pensioenfondsrisicobeheer in geopolitiek instabiele wereld

21 januari 2026Veerkrachtig pensioenfondsrisicobeheer in geopolitiek instabiele wereldGeopolitieke onzekerheid zet pensioenfondsen onder druk. Hoe scenario’s, liquiditeit en mandaten veerkracht bepalen.

-

03 november 2025Monitoren in het nieuwe pensioenstelsel

Grip op beleid na de pensioentransitie? Het Wtp Kompas biedt elk kwartaal helder inzicht in financiële ontwikkelingen.