In dit artikel zullen wij verschillende aspecten van overstromingsrisico in Nederland onderzoeken, waarbij wij de historische context, de huidige maatregelen en de impact op woningwaarden in ogenschouw nemen. Het doel is om een beter begrip te verkrijgen van hoe overstromingsrisico's de vastgoedmarkt beïnvloeden en welke stappen genomen kunnen worden om deze risico's te beheersen.

Kijk hier de opname van het bijbehorende webinar terug

Download hier het volledige rapport

Waarom dit onderzoek?

Klimaatrisico's worden een steeds belangrijkere factor in de woningmarkt. De toename van extreme weersomstandigheden zoals hevige regenval, droogte en stijgende temperaturen heeft directe gevolgen voor vastgoed. Woningen en andere gebouwen worden blootgesteld aan grotere risico's, die variëren van structurele schade door overstromingen tot funderingsproblemen door droogte en hittestress. Zowel woningeigenaren als kopers moeten op de hoogte zijn van bedreigingen die woningwaarden beïnvloeden. Dit onderzoek richt zich specifiek op de impact van overstromingsrisico's.

In recente jaren hebben we gezien dat klimaatverandering niet langer een toekomstig probleem is, maar een actuele realiteit die vereist dat we ons aanpassen en voorbereiden. De Nederlandse vastgoedmarkt moet zich hierop instellen door inzicht te bieden in de klimaatbestendigheid van woningen. Dit kan bijvoorbeeld door het introduceren van klimaat- en waterlabels, die eigenaars en kopers helpen te begrijpen welke risico's zij lopen en welke maatregelen zij kunnen nemen om hun eigendommen te beschermen. De vraag hiernaar wordt alleen maar groter en de drie grote banken in Nederland roepen dan ook op om vaart te maken met deze labels 1. Alleen door proactief te handelen kunnen we de negatieve effecten van klimaatverandering op de woningmarkt minimaliseren en de veiligheid en waarde van onze woningen waarborgen. Hoe gaan woningeigenaren daar op dit moment mee om? Wat zien we hiervan terug in de transactieprijzen en hoe staat een prijseffect in verhouding tot de verwachte schade van een overstroming?

Overstromingsrisico in Nederland

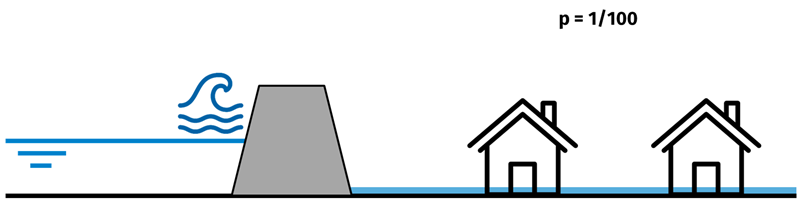

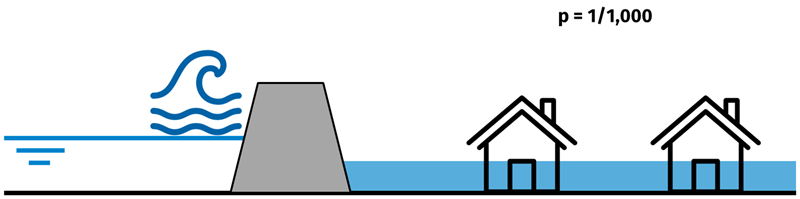

Wanneer we het over overstromingsrisico hebben, spreken we eigenlijk over twee componenten die samen het risico vormen: de kans op een overstroming per jaar en de gevolgen van een overstroming. De gevolgen worden vaak uitgedrukt in een verwachte waterdiepte, die bepaald wordt door simulaties van overstromingsscenario’s uit te voeren. Deze simulaties kijken naar hoe gebieden overstromen bij extreme rivierafvoer of extreme stormen op zee. Deze afvoeren of stormen hebben een bepaalde kans van optreden, afgeleid uit observaties van het verleden. Deze kans kan grofweg gezien worden als de overstromingskans voor een overstromingsscenario, de resulterende waterdieptes zijn het gevolg. De meeste gebieden hebben meerdere overstromingsscenario’s met bijbehorende kansen en gevolgen. De twee figuren hieronder geven een versimpeld voorbeeld van hoe we deze scenario’s kunnen combineren.

Dit eerste overstromingsscenario heeft een verwachte waterdiepte bij overstroming van 100cm, met een kans van 1 op 100. Het tweede scenario hieronder heeft een verwachte waterdiepte bij overstroming van 200cm, met een kans van 1 op 1,000.

Als we het overstromingsrisico voor deze twee huizen willen berekenen, nemen we de verwachte overstromingsdiepte per jaar voor elk scenario en tellen we deze bij elkaar op. In ons geval zou dat betekenen dat het overstromingsrisico R berekend wordt als:

In de onderstaande kaart zien we het openbaar beschikbare risico voor Nederland gepresenteerd op twee manieren.

Figuur 1: Waterdiepte voor verschillende overstromingsscenario's en gebouwtypen

We zien hier duidelijk dat overstromingsscenario’s met een kleinere kans van optreden een grotere waterdiepte hebben, waar scenario’s met een grotere kans vaak een lagere verwachte waterdiepte hebben. Het overstromingsrisico is de combinatie van alle waterdieptes en kansen op deze waterdieptes. De vraag is: hoe moet je rekening houden met deze waterdieptes en overstromingsrisico’s? Dat begint met een bewezen waarderingsmodel voor woningen.

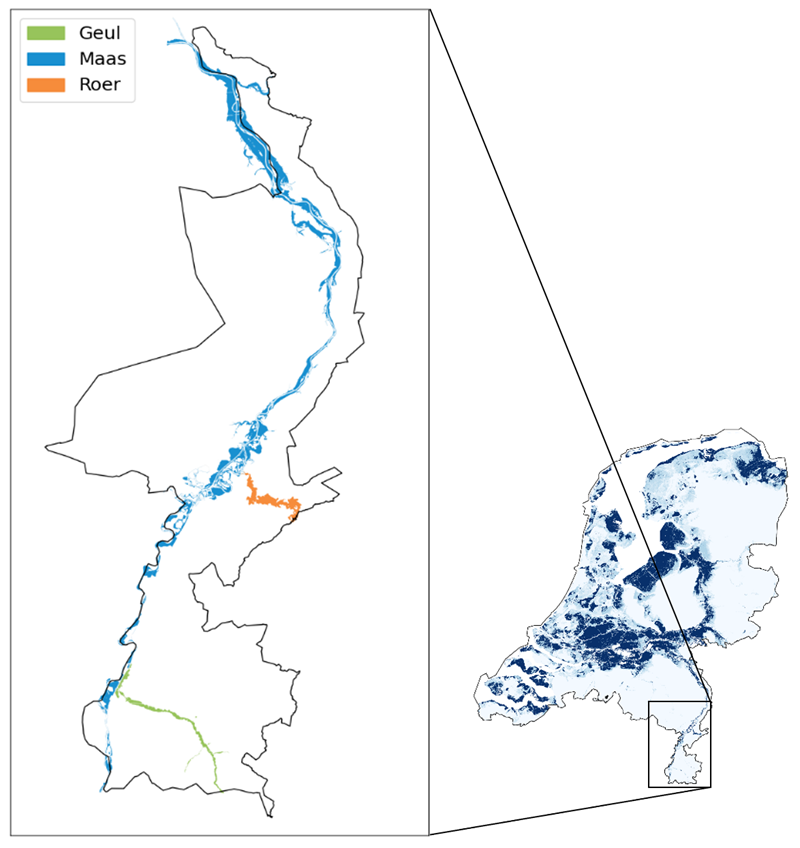

Case Study: Limburg 2021

Voor het schatten van het prijseffect na een overstroming kijken we naar de recente overstroming van 2021 in Limburg. Door hevige neerslag traden de Maas, Geul en Roer buiten hun oevers, wat verschillende plaatsen trof. De omvang van de overstroming is te zien op onderstaande kaart.

Onderzoekers van de TU Delft hebben de overstroming gedetailleerd vastgelegd 4, veel gedetailleerder dan eerdere studies van overstromingen zoals die van de Rijn in 1995 en 1997. We combineren deze kaarten met gegevens over woningtransacties, inclusief prijzen, kenmerken en geografische variabelen zoals de afstand tot de Maas.

Via de Difference-in-Difference en Regression Discontinuity Design methodes schatten we het prijseffect van de overstroming door de prijsontwikkeling voor het overstroomde gebied te vergelijken met de prijsontwikkeling voor een gebied dat niet overstroomd is, maar wel in de buurt ligt. Door te corrigeren voor verschillen in woningkenmerken en een aantal andere variabelen, isoleren we het effect van de overstroming zo goed mogelijk. Bij de eerste methode corrigeren we voor het overstromingsrisico, in het tweede geval corrigeren we ook voor de afstand tot het overstroomde gebied.

Figuur 2: Mediane transactieprijzen in het overstroomde- en controlegebied

We zien in blauw de (log van de) prijsontwikkeling van het gebied dat in 2021 in het overstromingsgebied ligt en in groen het gebied dat niet overstroomd en dient als controlegroep. Het moment van de overstroming is weergegeven met de gestippelde oranje lijn. Voor de overstroming volgen de gebieden een soortgelijke prijsontwikkeling, waar we een duidelijke breuk in de trend zien in het overstroomde gebied rond het moment van de overstroming. Hoewel het hier om een klein aantal woningen gaat dat in het overstroomde gebied verkocht werd, geeft deze breuk wel indicatie dat de prijsontwikkeling in het overstroomde gebied afwijkt van de prijsontwikkeling in nabijgelegen gebieden.

Overstromingsrisico en transactieprijzen

We hebben net gezien dat er een prijseffect is na een overstroming, maar is dat ook het geval voor het risico op een overstroming. Risico is de kans op een overstroming maal de gevolgen van een overstroming, wat in ons geval de verwachte waterdiepte behorende bij de overstromingskans is. Dit begrip is een stap abstracter, de vraag is of kopers zich hier bewust van zijn en of ze dit laten meewegen in hun afwegingen bij het kopen van een woning.

Het prijseffect hebben we op nationaal niveau geschat en op provinciaal niveau. Hierbij hebben we op nationaal niveau één coëfficiënt voor heel Nederland geschat, wat inhoudt dat we het effect middelen over alle transacties in Nederland. Aangezien het overstromingsrisico in Nederland heterogeen verdeeld is, hebben we deze analyse ook op provinciaal niveau uitgevoerd om de effecten te verfijnen. Bij onze nationale schatting zien we een effect van 0.70% voor de woningen met het maximale overstromingsrisico. Dat effect loopt lineair af naar 0% voor transacties van woningen zonder overstromingsrisico in deze specificatie. Voor een mediane woningwaarde van €415,000 betekent dit dat anderzijds gelijke woningen met het hoogste risico voor gemiddeld €2,905 minder verkopen dan woningen zonder risico. Overstromingsrisico is echter een geografisch gebonden risico, niet alle regio’s hebben in dezelfde mate last van overstromingen. Daarom hebben we ook een analyse uitgevoerd waarbij het effect op provinciaal niveau wordt geschat. De resultaten van deze analyse zijn te zien in onderstaande kaart.

Figuur 3: Prijseffect van overstromingsrisico op transactieprijzen in percentage en Euro's

We zien dat er een grote geografische spreiding is tussen de verschillende regio’s. In het linker figuur zien we het geschatte effect als percentage van de woningwaarde, in het rechter figuur zien we dit effect omgerekend naar een monetair bedrag, waarbij rekening is gehouden met de mediane transactiesom in die provincie. De provincie met het hoogste prijseffect is Groningen met 0.71%, Zeeland heeft het laagste effect met 0.13%. Door het verschil in mediane transactieprijs ligt het grootste monetaire prijseffect in Drenthe, met €2,758 (prijseffect van 0.69%), in Zeeland is het monetaire effect het laagst met €437.

Prijseffecten tegenover verwachte schade

Nu we weten wat het prijseffect van een overstroming en het risico op een overstroming is, is het waardevol om te kijken hoe deze effecten tegenover de verwachte schade staan. Anders dan bij bijvoorbeeld een brand, is het namelijk niet mogelijk om een overstromingsverzekering af te sluiten in Nederland 5. Als er een overstroming uit primaire keringen plaatsvindt, staat een woningeigenaar er in principe 1 alleen voor.

Om de verwachte schade door een overstroming te schatten gebruiken we dezelfde data die we als input voor het model hebben gebruikt. Hierbij maken we een aanpassing, namelijk dat de waterdiepte via een zogenoemde schadefunctie wordt omgezet in een verwacht monetair verlies door een overstroming. Deze schadefuncties relateren waterdiepte aan een procentueel waardeverlies van de opstal van een woning. Om een idee te geven: een waterdiepte van 2 meter wordt via een dergelijke functie omgezet naar 10% schade aan de opstal. Voor de mediane transactiesom in 2024 zou dit een verwachte schade van ongeveer €41.500 betekenen. Net als bij het creëren van de variabele die in ons statistisch model gaat, gaat nemen we de sommatie van alle kansen maal de gevolgen mee per woning, waarbij de gevolgen nu eerst worden getransformeerd van waterdiepte naar schade aan opstal. De resultaten van deze analyse op provinciaal niveau zijn te zien in onderstaande kaart.

Figuur 4: Verwachte gemiddelde schade per jaar in percentage en Euro's

We zien hier wederom een grote spreiding in de verwachte schade per regio. Dit is te verwachten, aangezien niet elke provincie even vatbaar is voor overstromingen uit de zee of de rivieren. Als we kijken naar wat het aandeel van elk overstromingsscenario is op de verwachte schade per jaar, zien we dat voor de meeste provincies de scenario’s met een grotere kans (en lagere verwachte waterdiepte) het meest bijdragen aan de verwachte schade.

Figuur 5: Aandeel van overstromingsscenario's aan verwachte jaarlijkse schade per provincie

De enige uitzondering hierop lijken Zuid-Holland en Limburg te zijn, waar scenario’s met kleinere kansen een grotere impact hebben. Een interessante vergelijking is om de verwachte schade uit te zetten tegen de geschatte prijseffecten door het risico. Hierbij moeten we rekening houden dat de verwachte schade per jaar is, terwijl het geschatte prijseffect per aankoop is. Om voor het verschil in tijd te compenseren, bereken we de verwachte schade per aankoop door de verwachte schade per jaar met de mediane tijd tussen twee verkopen te vermenigvuldigen, ongeveer zeven jaar.

Figuur 6: Prijseffect van overstromingsrisico op transactieprijzen in Euro's | Verwachte gemiddelde schade per 'aankoop' in Euro's

We zien dat in de meeste provincies de verwachte gemiddelde schade per aankoop hoger ligt dan het prijseffect van overstromingsrisico. Een sterk contrast met onze eerdere observatie dat kopers over het algemeen risico avers zijn als het om overstromingsrisico gaat, waardoor we zouden verwachten dat het prijseffect groter is dan de verwachte schade. Dit kan een indicatie zijn dat overstromingsrisico nog niet (volledig) in de afweging bij het kopen van een huis zit.

Conclusie

We vermoeden dat het principe ‘wat je niet weet kan je ook niet beprijzen’ hier een rol in speelt. Zolang het voor kopers en eigenaren niet direct inzichtelijk is hoeveel risico ze lopen, kunnen ze dit niet meenemen in hun afwegingen. Neem daarbij dat de woningmarkt de afgelopen jaren erg ‘oververhit’ is geweest en het is niet onverwacht dat we (nog) geen effect observeren. Het kan zijn dat kopers zich pas bewust worden van de risico’s als deze duidelijk gepresenteerd worden, bijvoorbeeld in de vorm van een label. Dit zagen we eerder gebeuren bij het energielabel, waar banken er recent voor hebben gekozen om het label te laten meewegen in de hoogte van de hypotheek. Of dit ook het geval voor overstromingsrisico of andere klimaatrisico’s gaat zijn, is voor nu afwachten.

In dit stuk keken we naar het prijseffect per woning. Voor investeerders, woningcorporaties of hypotheekverstrekkers is daarnaast de geografische afhankelijkheid van hun bezit tijdens een overstroming ook relevant. Als een overstroming plaatsvindt, beperkt die zich meestal niet tot een enkele woning. Dit verhoogt de financiële impact van een overstroming voor deze groep, waardoor bij gelijkblijvende overstromingskansen het risico proportioneel wordt verhoogd. Binnen Ortec Finance zijn we bezig om deze risico’s inzichtelijk te maken. Heb je hier ideeën over of wil je meedenken? Dan komen we graag in contact met je.

Nieuwe Analyse Woningmarkt

Dit is ons vierde woningmarktonderzoek gekoppeld aan een webinar. We komen binnenkort bij je terug want we gaan dit herhalen met steeds een aangepaste analyse naar de huidige omstandigheden. De frequentie is afhankelijk van de thema’s die leven in de markt. Dus houd onze website in de gaten of meld je aan voor de mailinglijst voor de Maandalert Woningmarkt.

Heb je suggesties, verzoeken of ideeën voor de komende Analyse Woningmarkt? Geef dat zeker door aan Bianca van de Kaa via Bianca.vandekaa@ortec-finance.com of Pieter ten Holter via onderstaande contactgegevens.

Eerdere Woningmarkt Analyses

- Bekijk webinar Webinar Woningmarkt Klimaatrisicos

- Bekijk webinar analyse impact van demografische ontwikkelingen op woningwaarde

- Bekijk webinar van de analyse impact van energielabels op woningwaarde

- Bekijk webinar van de analyse Verkooptijden en overbiedingen

Maandalert Nederlandse Woningmarkt

Met de Maandalert Woningmarkt bieden wij elke maand een uitgebreide analyse van de woningmarkt in Nederland op basis van ons Automated Valuation Model (AVM). Dit model berekent de trends op de woningmarkt aan de hand van de verkopen die door het Kadaster geregistreerd en geleverd worden.

Ortec Finance AVM wordt erkend door toezichthouders en gebruikt door woningcorporaties, hypotheekverstrekkers, taxateurs en accountants voor het modelmatig bepalen van de marktwaarde (leegwaarde) en markthuur van woningen.

Wil je een reminder van deze maandelijkse update van de woningmarkt op detailniveau in je inbox ontvangen? Meld je aan voor de Maandalert Woningmarkt.

Aanmelden Maandalert Woningmarkt

Bronnen

1. https://assets.ing.com/m/4a493adcbe58ebbb/original/Climate-change-and-the-Dutch-housing-market-insights-and-policy-guidance.pdf

4. https://research.tudelft.nl/en/publications/hoogwater-2021-feiten-en-duiding

5. https://www.stowa.nl/deltafacts/waterveiligheid/waterveiligheidsbeleid-en-regelgeving/verzekeren-van-overstromingsschade

Contact

Pieter Ten Holter

Business Developer

Matthijs Prevaes

ConsultantGerelateerde insights

-

29 juli 2026Meer woningaanbod, toch een lichte prijsstijging

29 juli 2026Meer woningaanbod, toch een lichte prijsstijgingDeze maand een update over de laatste ontwikkelingen op de Nederlandse woningmarkt per augustus 2026, die laat zien dat er sprake is van een lichte prijsstijging ondanks een verruiming van het woningaanbod.

-

15 juli 2026Economische verwachtingen woningcorporaties

15 juli 2026Economische verwachtingen woningcorporatiesDe economische verwachtingen van Ortec Finance voor het 3e kwartaal van 2026 laat zien de wereldwijde onzekerheid blijft aanhouden en dat de inflatie- en renteverwachting dalen.

-

06 juli 2026Terugkijken: Marktpresentatie Vastgoedwaarderingen 2026

06 juli 2026Terugkijken: Marktpresentatie Vastgoedwaarderingen 2026Kijk het webinar Markpresentatie Vastgoedwaarderingen 2026 terug over de gerealiseerde waardeontwikkeling 2025 en kenmerken van deze waarderingsronde.

-

29 juni 2026Nieuw in investeringsanalyses: SIM toetsen met tijdsimpact

29 juni 2026Nieuw in investeringsanalyses: SIM toetsen met tijdsimpactVan strategische keuzes op portefeuilleniveau, naar realiseren maatschappelijke impact op projectniveau: in die vertaling gaat vaak waardevolle informatie verloren.

-

17 juni 2026Opstarten MJB in WALS

17 juni 2026Opstarten MJB in WALSStart vol vertrouwen met jouw meerjarenbegroting in WALS. Tijdens deze opleiding nemen we jullie stap voor stap mee door de belangrijkste onderdelen en processen voor het opstellen van de MJB.

-

16 juni 2026SAMBA maakt sturen op woonlasten mogelijk

16 juni 2026SAMBA maakt sturen op woonlasten mogelijkOm beter te kunnen sturen op betaalbaarheid, duurzaamheid en investeringen ontwikkelden Ortec Finance en ABF Research een simulatiemodel voor woningcorporaties: SAMBA. Lees hoe Kennemer Wonen met SAMBA aan de slag is gegaan.

-

12 juni 2026Terugblik EFL-conferentie 2026: waardevol en inspirerend!

12 juni 2026Terugblik EFL-conferentie 2026: waardevol en inspirerend!Van 3 tot en met 5 juni vond in ons Rotterdamse kantoor de EFL-conferentie 2026 plaats. Internationale experts, woningcorporaties, onderzoeksinstellingen en partners kwamen bijeen om kennis en ervaringen uit te wisselen over actuele vraagstukken in de sociale en betaalbare huursector.

-

19 mei 2026PERSBERICHT: OrtaX en Centric bundelen krachten binnen het WOZ-domein

19 mei 2026PERSBERICHT: OrtaX en Centric bundelen krachten binnen het WOZ-domeinCentric heeft OrtaX, onderdeel van Ortec Finance en specialist in software voor de WOZ-waarderingspraktijk, overgenomen.

-

06 mei 2026Energiezuinigheid meenemen in de WOZ‑herwaardering

06 mei 2026Energiezuinigheid meenemen in de WOZ‑herwaarderingOntdek hoe energiezuinigheid als nieuw secundair kenmerk wordt meegenomen in de WOZ-herwaardering, inclusief praktische toepassing, keuzes en eerste ervaringen binnen OrtaX en Tribuut.