Een belangrijke doelstelling van woningcorporaties is het aanbieden van kwalitatief goede en betaalbare woningen aan hun huurders. Om de kwaliteit van het bezit op peil te houden, is het nodig om te investeren en onderhoud uit te voeren aan het bestaande bezit. Hierbij gaat het vaak om grote kostenposten, die drukken op de financiële ratio’s van de corporaties. Budgetten zijn niet oneindig en daarom is het inzicht in de onderhoudsbehoefte en de vertaling van deze behoefte in de juiste beleidskeuzes des te belangrijker. Deze beleidskeuzes moeten op hun beurt weer terechtkomen in de MJOB, de meerjarenonderhoudsbegroting van je vastgoed. Een rol die met name is weggelegd voor de assetmanager woningcorporatie.

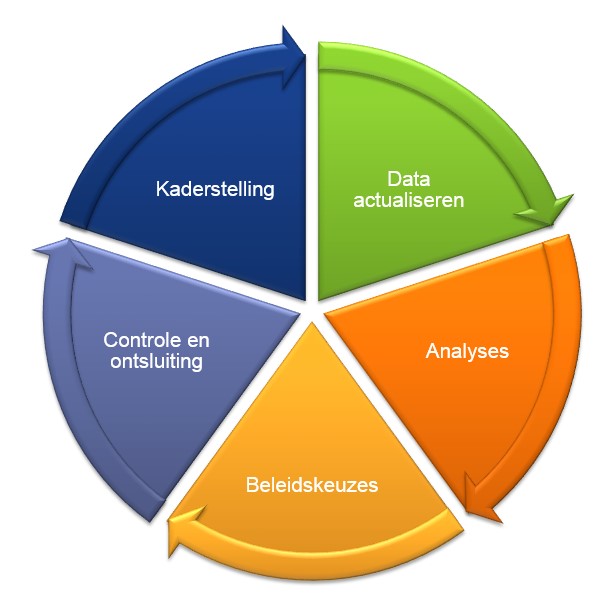

Hoe komt de MJOB tot stand?

Het opstellen van de MJOB maakt onderdeel uit van een jaarlijks terugkerend cyclisch proces, de jaarcyclus voor woningcorporaties. In dit artikel bespreken we de stappen om tot een goede MJOB te komen en lichten we toe wat de rol van asset management voor vastgoed daarbij is.

Kaderstelling vanuit het portefeuillemanagement

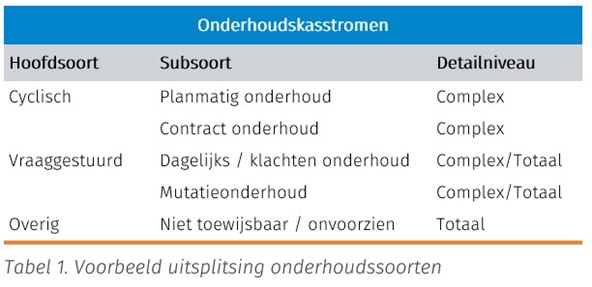

Op strategisch niveau (portefeuillemanagement) worden doelstellingen en budgetten bepaald. Hiervoor is het belangrijk om vooraf de soorten onderhoud uit te splitsen waarop de corporatie wil sturen. Op deze uitsplitsing kan vervolgens begroot en gemonitord worden. In onderstaande tabel zijn de verschillende soorten onderhoudskasstromen opgenomen.

Naast het onderscheiden van de verschillende onderhoudsposten, is het ook goed om de verdeling tussen onderhoud en investeringen vooraf te bepalen, zodat ook hiervoor de juiste budgetten bepaald kunnen worden. Dit is van belang omdat de verdeling tussen investering en onderhoud doorwerkt in de financiële ratio’s en dus in de investeringsruimte. Van elke investering kan een gedeelte aan onderhoud worden toegeschreven. In praktische zin kan dit in SAM en WALS worden gedaan door het opgeven van het % onderhoud in de investeringslabels.

Actuele data voor juiste beleidskeuzes

Naast de budgetten heeft het asset management voor vastgoed actuele data nodig om tot de juiste beleidskeuzes te komen. Er zijn vele indicatoren die kunnen helpen om goede beslissingen te nemen met betrekking tot het onderhoud/investeringen. Hierbij kun je bijvoorbeeld denken aan de conditiescores van de woningen. Energielabels en de CO2-uitstoot spelen vanzelfsprekend een rol als het gaat om duurzaamheidsinvesteringen. Maar denk ook aan klanttevredenheidsonderzoeken, het aantal reparatieverzoeken of de gerealiseerde reparatiekosten. Slechte prestaties op deze indicatoren kunnen een signaal zijn dat meer uitgaven voor onderhoud en/of investeringen nodig zijn om de verhuurbaarheid op korte en lange termijn te garanderen.

Complex prestatie analyse

De assetmanagers woningcorporatie zijn verantwoordelijk voor de vertaling van de strategische doelstellingen en budgetten op portefeuilleniveau naar complexbeleid. Om tot dit beleid te komen, is een complex prestatie analyse een waardevolle stap. In deze analyse kunnen maatschappelijke en financiële prestaties tegen elkaar worden afgezet. Om hier de juiste conclusies uit te kunnen trekken, is het noodzakelijk om de data op orde te hebben. Voor de maatschappelijke component kunnen de hiervoor genoemde indicatoren een rol spelen. Deze kunnen bijvoorbeeld worden samengevoegd tot een onderhoudsscore of kwaliteitsscore. Voor de beoordeling van de financiële prestaties worden vaak rendementen of kasstromen gebruikt. Hiervoor wordt veelal de geprognotiseerde data gebruikt vanuit de laatste vastgestelde begroting. Hierbij is het van belang dat deze prognoses zoveel mogelijk op complexniveau zijn ingericht. Als dit niet zo is, dan is het sturen op rendementen en kasstromen niet goed mogelijk, omdat deze geen betrouwbaar beeld geven op complexniveau. Als de prognoses en de data wel goed op orde zijn op eenheids- en complexniveau, dan kunnen er betere analyses worden gemaakt, zodat de ingrepen en kosten worden toegewezen aan de complexen die dit het hardst nodig hebben. De verbetering in de maatschappelijk component kan ook als verantwoording dienen voor de financiële kosten.

Impact van beleidskeuzes

De bestaande projectplanning is in de basis leidend voor de planning van het planmatige onderhoud. Voor de eerste drie jaar staan de meeste onderhouds-/investeringsprojecten al redelijk vast. Desondanks zal de planning van deze projecten in de praktijk kunnen wijzigen. De assetmanager woningcorporatie moet ervoor zorgen dat met de optelsom van alle complexstrategieën de strategische doelstellingen worden behaald. Als de planning wijzigt, is het dus van belang deze snel te actualiseren. Daarnaast is het van belang om te controleren of er complexen zijn waarvoor nog geen ingreep staat gepland, maar waar dit wel noodzakelijk is, of andersom. Oftewel: het kan zijn dat de huidige complexstrategie niet meer aansluit op de geactualiseerde situatie. Om dit verder te onderzoeken, kan de assetmanager woningcorporatie een verdiepende analyse doen en een aantal complexscenario’s maken. Als de kwaliteit van een complex onder de maat is en/of de huidige verwachte onderhoudskosten hoog zijn, kan een investering zorgen voor verbetering. Maar wellicht is de situatie zo slecht, dat verkoop of sloop-nieuwbouw een betere strategie is. Tijdens complexsessies kan er dieper worden ingegaan op de problemen die spelen bij de desbetreffende complexen. Om meteen de link te kunnen leggen met de onderhoudsbegroting, is het waardevol als de afdeling vastgoed en degene die de MJOB opstelt, aanwezig is bij de complexsessie. Op die manier is men op de hoogte van de achtergrond van een gewenste wijziging van beleid en de gevolgen daarvan voor de MJOB. Dit proces van aanpassen van de MJOB zal altijd een nauwe samenwerking zijn tussen de afdelingen asset management en vastgoed, aangezien de complexstrategieën (en daarmee de projectenplanning) leidend zijn voor de onderhoudsbegroting.

Controle en ontsluiting

Na het maken van de beleidskeuzes en de daaruit volgende aanpassingen van de MJOB, is de volgende stap de controle door de assetmanager woningcorporatie voordat de beleidskeuzes definitief worden aangeleverd voor de begroting.

- Blijven alle kasstromen netjes binnen de vastgestelde budgetten?

- Zijn de geplande werkzaamheden corporatiebreed wel financieel en organisatorisch mogelijk?

- Zitten er geen dubbele kosten in?

Het is bovendien altijd goed om steekproefsgewijs een aantal complexen op detailniveau te volgen door bijvoorbeeld alle investerings-/onderhoudskasstromen onder elkaar te zetten en te controleren of deze op elkaar zijn afgestemd. Na het eventueel bijsturen, kunnen de beleidskeuzes met bijbehorende bedragen dienen als definitieve input voor de begroting.

Inbedding asset management voor vastgoed in jaarcyclus

Het doorlopen van het hele proces kost tijd. Er komen steeds nieuwe inzichten bij, die impact hebben op alle stappen in de cyclus, bijvoorbeeld de kosten van de ingrepen, die toch hoger uitpakken dan in eerste instantie verwacht werd. Dit heeft effect op de kaders en daarmee ook op alle vervolgstappen. Daarom is het raadzaam om dit proces in te bedden in de totale planning en control cyclus, zodat de corporatie hier tijdig aan kan beginnen. Enkel op deze manier wordt een goede MJOB gewaarborgd.

Meer over vastgoedsturing

- De jaarcyclus voor vastgoedsturing en financiele sturing

- Portefeuilleplan als kader voor assetmanagement

- Beter een goede collega dan een verre vriend, de portefeuille- en assetmanager als collega's

- Stakeholderbijeenkomst als fundering voor breedgedragen plannen voor de toekomst

Vragen of suggesties?

Heb je naar aanleiding van dit artikel vragen, neem dan contact op met Lisa via onderstaande contactgegevens.

Interesse in Ortec Finance SAM? Neem contact op met Pieter ten Holter via pieter.tenholter@ortec-finance.com.

Contact

Lisa Klatten

Consultant Real Estate ManagementGerelateerde insights

-

15 juli 2026Economische verwachtingen woningcorporaties

15 juli 2026Economische verwachtingen woningcorporatiesDe economische verwachtingen van Ortec Finance voor het 3e kwartaal van 2026 laat zien de wereldwijde onzekerheid blijft aanhouden en dat de inflatie- en renteverwachting dalen.

-

06 juli 2026Terugkijken: Marktpresentatie Vastgoedwaarderingen 2026

06 juli 2026Terugkijken: Marktpresentatie Vastgoedwaarderingen 2026Kijk het webinar Markpresentatie Vastgoedwaarderingen 2026 terug over de gerealiseerde waardeontwikkeling 2025 en kenmerken van deze waarderingsronde.

-

01 juli 2026Lichte stijging koopprijzen na eerdere stabilisatie

01 juli 2026Lichte stijging koopprijzen na eerdere stabilisatieDeze maand een update over de laatste ontwikkelingen op de Nederlandse woningmarkt per juli 2026, die na een eerdere stabilisatie een lichte stijging van de koopprijzen laat zien.

-

29 juni 2026Nieuw in investeringsanalyses: SIM toetsen met tijdsimpact

29 juni 2026Nieuw in investeringsanalyses: SIM toetsen met tijdsimpactVan strategische keuzes op portefeuilleniveau, naar realiseren maatschappelijke impact op projectniveau: in die vertaling gaat vaak waardevolle informatie verloren.

-

17 juni 2026Opstarten MJB in WALS

17 juni 2026Opstarten MJB in WALSStart vol vertrouwen met jouw meerjarenbegroting in WALS. Tijdens deze opleiding nemen we jullie stap voor stap mee door de belangrijkste onderdelen en processen voor het opstellen van de MJB.

-

16 juni 2026SAMBA maakt sturen op woonlasten mogelijk

16 juni 2026SAMBA maakt sturen op woonlasten mogelijkOm beter te kunnen sturen op betaalbaarheid, duurzaamheid en investeringen ontwikkelden Ortec Finance en ABF Research een simulatiemodel voor woningcorporaties: SAMBA. Lees hoe Kennemer Wonen met SAMBA aan de slag is gegaan.

-

12 juni 2026Terugblik EFL-conferentie 2026: waardevol en inspirerend!

12 juni 2026Terugblik EFL-conferentie 2026: waardevol en inspirerend!Van 3 tot en met 5 juni vond in ons Rotterdamse kantoor de EFL-conferentie 2026 plaats. Internationale experts, woningcorporaties, onderzoeksinstellingen en partners kwamen bijeen om kennis en ervaringen uit te wisselen over actuele vraagstukken in de sociale en betaalbare huursector.

-

05 mei 2026EFL-conferentie 2026: Europese kennisdeling in Rotterdam

05 mei 2026EFL-conferentie 2026: Europese kennisdeling in RotterdamKrijg inzicht in de EFL-conferentie 2026 in Rotterdam: kennisdeling, innovatie en duurzame stedelijke ontwikkeling voor woningcorporaties en experts.

-

29 april 2026Terugkijken webinar: Van eerste planvorming naar realisatie - grip houden op investeringsprojecten

29 april 2026Terugkijken webinar: Van eerste planvorming naar realisatie - grip houden op investeringsprojectenSIM Projectontwikkeling helpt projectontwikkelaars bij woningcorporaties om investeringsprojecten niet alleen te toetsen op papier, maar te volgen en bij te sturen over de tijd, van eerste planvorming tot realisatie.