| << naar Deel 1 | naar Deel 3 >> |

Het kabinet heeft de voorgestelde Rijksbegroting 2021 bekendgemaakt en daarin raken verschillende maatregelen de corporatiesector.

Verhuurderheffing

Er is een structurele verlaging van de verhuurderheffing voorgesteld. Het gaat hierbij om een bedrag van 200 miljoen euro. Dit is 10% van de huidige opbrengst. Daartegenover staat echter ook een stijging van 62 miljoen euro per jaar. De netto verlaging van 138 miljoen euro per jaar – waarvan 131 miljoen voor woningcorporaties – wordt bereikt door het heffingspercentage structureel met 0,036% naar beneden bij te stellen. Hierdoor zal het percentage dalen van 0,562% (2020) naar 0,526% (2021). Het voornemen is om de aanpassing van de tarieven voor de verhuurderheffing uiterlijk 1 december 2020 door te voeren.

Waar komt die verhoging van 62 miljoen euro vandaan?

Door een forse overschrijding van de Regeling Vermindering Verhuurderheffing (RVV) Nieuwbouw (2 miljard in 2020 en 2021 ten opzichte van de gebudgetteerde 1 miljard over een horizon van 10 jaar) is er gezocht naar dekking voor dit bedrag van 100 miljoen per jaar. Deze dekking is gedeeltelijk gevonden in een verhoging van de verhuurderheffing.- Huurders die momenteel teveel betalen ten opzichte van hun inkomen krijgen een wettelijk recht op huurverlaging. Het rijk bespaart hiermee per jaar 38 miljoen euro aan huurtoeslag.

- Het resterende bedrag van 62 miljoen euro wordt bekostigd door een verhoging van de verhuurderheffing van 62 miljoen euro per jaar.

Inrichting WALSBinnen WALS kun je het nieuwe tarief van 0,526% voor 2022 eenvoudig opvoeren in de tabel van de verhuurderheffingspercentages. Ook voor latere jaren kan het tarief met 0,036%-punt worden verlaagd. Op deze manier loopt het lagere percentage op een juiste manier mee in de kasstromen. Vergeet daarbij niet om ook de percentages voor nieuwbouw/aankoop aan te passen. De verhuurderheffing is geen knop waar je normaal gesproken binnen je handboekwaardering aan mag draaien. Het is daarom nodig om de waardering om te zetten in een volledig vrije waardering. Heb je gebruik gemaakt van Ortec Finance VMS (sinds november 2025 is TMS gewijzigd in VMS) voor de marktwaardering van het vastgoed dan zorgt de export al voor een volledig vrije waardering. In deze situatie kan je de verhuurderheffingspercentages t.b.v. de markt- en beleidswaardebepaling eenvoudig aanpassen. Ook hierbij geldt dat de aanpassing ook voor nieuwbouw en aankoop doorgevoerd moet worden. |

Schatting impactDe verlaging van de heffing heeft voor alle corporaties een sterk positief effect op de kasstromen. Ook de markt- en beleidswaarde worden hierdoor geraakt. De verhuurderheffing loopt immers ook mee in de waardebepaling van het vastgoed. Elke euro verlaging van de verhuurderheffing bij een gemiddelde disconteringsvoet van 6,5% brengt ongeveer een beleidswaardestijging van 22 euro met zich mee. Bij een woning met een WOZ-waarde van 250.000 gaat het hier dus om een waarde-effect van +/- 1.800 euro. Hier rust men wel op de aanname dat de woning nu heffingsplichtig is en dat dit in de toekomst (na harmonisatie naar de gewenste huur) zo blijft. Voor de marktwaarde geldt in veel gevallen een uitpondscenario of een harmonisatie naar een markthuur boven de liberalisatiegrens. In beide gevallen zal de impact veel lager zijn. |

Verplichte verlaging huren

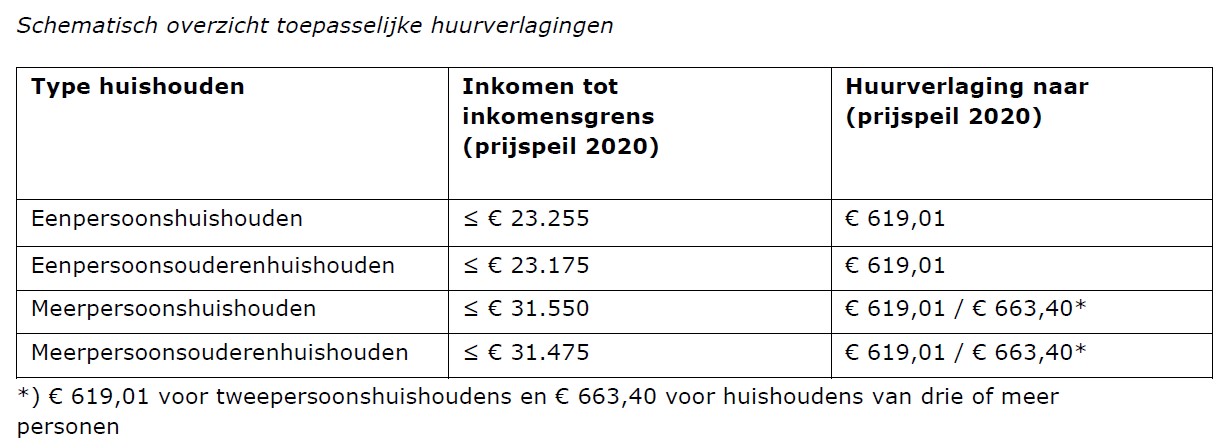

Eerder benoemden we de verplichte en permanente verlaging van de huren voor huurders die momenteel teveel betalen. Deze huurders krijgen een wettelijk recht op huurverlaging. De huidige inschatting is dat het hierbij om een groep van zo’n 260.000 huurders gaat waarbij de huur gemiddeld 50 euro per maand naar beneden moet worden bijgesteld. Gecorrigeerd voor de huurtoeslag scheelt dit de huurder +/- 40 euro. Deze huurverlaging zorgt cumulatief voor een daling van de huren met 157 miljoen euro. De verlaging van de verhuurderheffing kan in relatie tot deze maatregel als compensatie worden gezien. Waar deze verlaging evenredig verdeeld is over de sector, hoeft dat voor de impact van deze huurverlaging niet zo te zijn. In het schematisch overzicht hieronder vind je welke type huishouden met welk inkomen voor een verlaging in aanmerking komt. Ook wordt daarbij de maximale huur ná verlaging benoemd.

Bron 1: Memorie van toelichting Wet eenmalige huurverlaging huurders met lager inkomen

Inrichting WALSWanneer bekend is welke huurders in aanmerking komen voor de verlaging, kan dit in WALS ingericht worden. De gewenste huur van deze woningen wordt niet geraakt. De inrichting zal daarom moeten verlopen via de contracthuur en niet de gewenste huur. Aangeraden wordt om, wanneer gebruik gemaakt wordt van de huurrealisatie, de huur per 31-12-2020 te verlagen in het VHE-bestand. Dit is een eenvoudige aanpassing. Het effect wordt dan echter wel nog 6 maanden te hoog geschat, maar dat is te overzien. De in dit wetsvoorstel geregelde huurverlaging is een permanente huurverlaging. Dat wil zeggen dat woningcorporaties na de huurverlaging, de reguliere jaarlijkse huurverhoging kunnen voorstellen. Een huurverhoging die niet hoger is dan prijsinflatie, ligt voor de hand. Koppel deze woningen daarom aan de juiste huurverhogingsgroep, of richt indien nodig een nieuwe huurverhogingsgroep in. |

Schatting impactDe mogelijkheid voor corporaties om huurverlaging aan deze huurders te geven, bestond eerder al. Nu wordt het recht op huurverlaging echter wettelijk verankerd, waardoor het een verplichting wordt voor alle corporaties. Maakte jouw corporatie al gebruik van de mogelijkheid om de huren te verlagen, dan zal de impact van deze wettelijke verplichting nu klein(er) zijn. Je zal voor jouw corporatie in kaart moeten brengen welke huurders voor de maatregel in aanmerking komen en welke huurverlaging ermee gemoeid is. Het is ook mogelijk om op basis van een aantal aannames nu, één of meerdere schattingen door te rekenen.

|

Bijbehorende artikelen:

- Deel 1: Inleiding

- Deel 3: Overdrachtsbelasting

- Deel 4: Vennootschapsbelasting

- Deel 5: Overige maatregelen

Heb je vragen?

Heb je nog vragen of opmerkingen naar aanleiding van dit artikel? Wil je het gesprek voeren over de mogelijke impact of zoek je hulp bij de verwerking in de software? Neem dan contact op met jouw contactpersoon van Ortec Finance of met Bram Leermakers.Contact

Bram Leermakers

ConsultantGerelateerde insights

-

03 juni 2026Huizenprijzen stabiliseren

03 juni 2026Huizenprijzen stabiliserenDeze maand een update over de laatste ontwikkelingen op de Nederlandse woningmarkt per juni 2026, welke laat zien dat de huizenprijzen stabiliseren.

-

05 mei 2026EFL-conferentie 2026: Europese kennisdeling in Rotterdam

05 mei 2026EFL-conferentie 2026: Europese kennisdeling in RotterdamKrijg inzicht in de EFL-conferentie 2026 in Rotterdam: kennisdeling, innovatie en duurzame stedelijke ontwikkeling voor woningcorporaties en experts.

-

29 april 2026Terugkijken webinar: Van eerste planvorming naar realisatie - grip houden op investeringsprojecten

29 april 2026Terugkijken webinar: Van eerste planvorming naar realisatie - grip houden op investeringsprojectenSIM Projectontwikkeling helpt projectontwikkelaars bij woningcorporaties om investeringsprojecten niet alleen te toetsen op papier, maar te volgen en bij te sturen over de tijd, van eerste planvorming tot realisatie.

-

23 april 2026Economische verwachtingen woningcorporaties

23 april 2026Economische verwachtingen woningcorporatiesDe economische verwachtingen van Ortec Finance voor het 2e kwartaal van 2026 laten zien dat er druk ligt op de investeringsruimte.

-

21 april 2026Pak de regie over investeringsbeslissingen

21 april 2026Pak de regie over investeringsbeslissingenOntdek hoe corporaties investeringsvoorstellen kunnen toetsen en sturen op kasstromen voor optimaal rendement. Leer over slimme rekenmethodieken, het belang van realistische kasstromen en het effectief inzetten van de meerjarenbegroting.

-

16 april 2026Aan het stuur blijven in financieel uitdagende tijden

16 april 2026Aan het stuur blijven in financieel uitdagende tijdenInzicht in financieel leiderschap, wendbaarheid en interim management voor woningcorporaties: ontdek hoe je koers houdt in uitdagende tijden met Ortec Finance.

-

31 maart 2026Software roadmap woningcorporaties

31 maart 2026Software roadmap woningcorporatiesLees de software roadmap voor woningcorporaties en ontdek welke innovaties en klantgerichte ontwikkelingen in 2026 gepland staan.

-

24 maart 2026Het investeringsnormenkader ontrafeld: van beoordeling tot besluit

24 maart 2026Het investeringsnormenkader ontrafeld: van beoordeling tot besluitOntdek hoe woningcorporaties het investeringsnormenkader toepassen om investeringen te beoordelen en projectontwikkeling te sturen, met inzicht in relevante financiële kengetallen per projectfase.

-

20 maart 2026Kennisopleiding - Wonen en Zorg: Grip op Zorgvastgoed

20 maart 2026Kennisopleiding - Wonen en Zorg: Grip op ZorgvastgoedIn drie uur inzicht in risico’s van zorgvastgoed met prognoses, praktische tools en een unieke risicoprofiel-tool. Voor woningcorporaties die voorbereid willen zijn op toekomstige zorgbehoeften.